7/22, 씨티, 마이크로소프트 문제는 아니지만 OS에 대한 의문을 제기할 수 있다’

씨티 애널리스트 타일러 래드케는 금요일에 광범위한 중단으로 인해 전 세계 비즈니스 운영에 상당한 영향을 미친 후 마이크로소프트(MSFT) 주가가 1% 미만 하락했다고 말했습니다.

또한 Azure 미국 중부 지역에 대한 별도의 – 더 경미한 – 중단이 발생하여 일부 O365 앱에 영향을 미쳤으나 이후 해결되었습니다.

이 분석가는 마이크로소프트에 미치는 재정적 영향은 제한적일 것으로 보지만, 향후 공청회와 FTC의 추가 조사로 인해 운영 체제의 취약성에 대한 부정적인 인식에 대처해야 할 수도 있다고 지적합니다.

크라우드스트라이크(CRWD)로 인한 잠재적 점유율 손실을 감당하기 어려운 상황에서 마이크로소프트의 보안 사업은 이론적 수혜자라고 씨티는 덧붙였습니다.

이 회사는 Microsoft에 대해 매수 등급을 부여하고 목표 주가를 520달러로 책정했습니다.

BofA, 아마존 프라임데이 GMV 약 134억 달러 추정

아마존이 가입 고객 수와 단위 및 총 판매량 모두에서 “기록적인” 프라임데이 결과를 발표한 후 BofA는 아마존이 2억 개 이상의 타사 상품이 판매되었다고 발표했으며,

이는 지난 10월 프라임 빅딜 데이에서 판매된 1억 5천만 개 이상에서 33% 성장을 의미하지만 2023 프라임데이 대비 비교 가능한 데이터는 공유되지 않았다고 지적합니다.

이 애널리스트는 “올해 보도 자료에 대한 지적 사항”으로 작년보다 정량화할 수 있는 공개가 적다는 점을 들며, 프라임데이 총 상품 가치(GMV)가 전년 대비 8% 성장한 74억 달러, 타사 GMV가 전년 대비 13% 성장한 60억 달러로 가정할 경우 약 134억 달러로 추산한다고 말합니다.

BofA는 아마존이 전반적으로 “강력한 프라임데이를 제공했다”고 생각하며 투자의견 매수 등급과 220달러의 목표 주가를 유지했습니다.

7/22, 오펜하이머, 메타 목표주가를 500달러에서 525달러로 상향 조정

오펜하이머의 애널리스트 제이슨 헬프스타인은 메타 목표 주가를 500달러에서 525달러로 상향 조정하고 투자의견 초과 성과 등급을 유지했습니다.

이 분석가는 리서치 노트에서 대선 토론 이후 메타 주가는 TikTok 금지 폐지 가능성, 중국 광고주에 대한 관세 위험, 도널드 트럼프와의 장기적인 불화 등으로 인해 나스닥보다 저조한 실적을 기록했다고 말합니다.

그 결과, “견고한” 디지털 광고 시장이 뒷받침하는 2024년 하반기 투자자들의 높은 기대치에 대해 덜 우려하고 있습니다.

동아시아에서 미국으로의 미국 수입량과 운송 가격능 보면 중국 제품에 대한 강한 수요를 보이고 있으며 이는 중국 광고주 순풍이 계속되고 있음을 시사한다며 지속적인 중국 광고주 수요에 대한 3분기 추정치를 높였습니다.

이 회사는 2분기 보고서에서 메타 주가가 “위험하다”고 말했습니다.

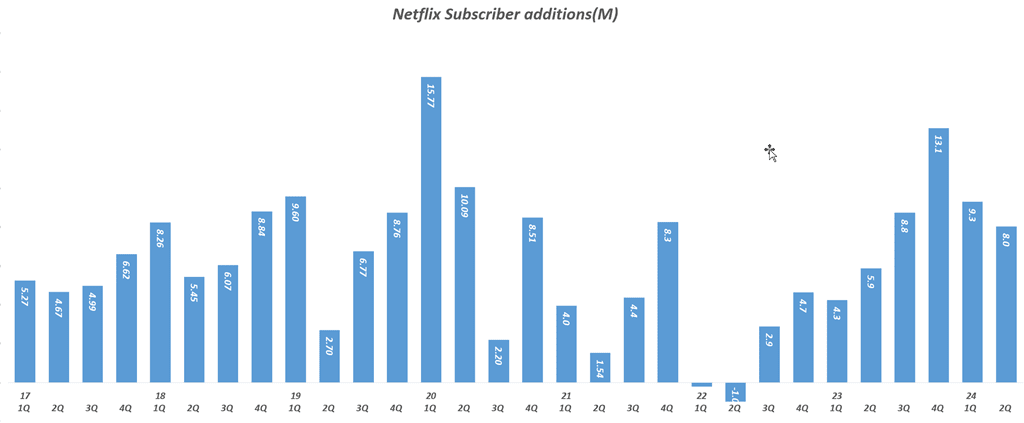

24년 2분기 넷플릭스 실적 요약

- 2분기 구독자 순증 : 8.05백만명, 월가 예상치 4.8백만명

- 총 구독자 277.65백만명

- 매출 95.6억 달러(전년비 17% 증가)

- 순이익 21.5억 달러(전년동기 14.9억 달러)

- 주당 순이익 4.88달러

다음 분기 가이던스

- 구독자 순증 가이던스는 제공하지 않음

- 매출 94.9억 달러, 월가 95.3억 달러

- 당순이익 4.68달러, 월가 4.74달러

7/22,BMO Capital, 넷플릭스 목표주가를 717달러에서 770달러로 상향

BMO 캐피탈 애널리스트 브라이언 피츠는 넷플릭스 목표주가를 717달러에서 770달러로 인상하고 투자의견 시장수익률 아웃퍼폼 등급을 유지했습니다.

이 회사의 2분기 실적은 예상보다 높은 회원 증가율을 보였으며, 상당한 사용자 참여를 고려할 때 광고 지출 수익률이 매력적일 것이라고 분석가는 연구 노트에서 투자자들에게 말합니다.

또한 2024년 연말에 출시될 새로운 멀티플레이어 오징어 게임 제품이 경영진의 게임 전략에 긍정적이라고 덧붙입니다.

맥쿼리, 넷플릭스 목표 주가를 685달러에서 695달러로 상향 조정

맥쿼리 애널리스트 팀 놀렌은 넷플릭스 목표 주가를 685달러에서 695달러로 상향 조정하고 투자의견 초과 성과 등급을 유지했습니다.

이 회사의 2분기 실적이 예상치를 크게 상회했으며 펀더멘털은 견고하다고 애널리스트는 리서치 노트에서 투자자들에게 말합니다.

이 회사는 Netflix의 3분기 가이던스는 미국과 캐나다 또는 미국, 캐나다, 호주에서 유료 공유 출시에 따른 성장률 둔화를 의미하지만, 연간 가이던스를 14%-15% 매출 성장, 26% 영업이익률로 상향 조정하고 60억 달러의 잉여 현금 흐름을 재차 강조했습니다.

콰리는 목표치 상향의 근거로 펀더멘털 개선을 꼽았습니다.

피보탈 리서치, 2분기 이후 넷플릭스에 ‘스트리트 하이’ 800달러 목표가 재확인

피보탈 리서치는 넷플릭스가 모든 시장에서 예상보다 나은 2분기 가입자 성장에 힘입어 “또 하나의 강력한 분기 실적”을 발표하고, 예상 17% 매출 성장과 2024년 매출 및 영업이익 가이던스 증가보다 약간 높은 “스트리트 하이” 800달러 목표 주가와 매수 등급을 재확인했습니다.

“강력한 가입자 실적과 이러한 성장을 가속화하기 위한 투자 능력을 갖춘 잉여 현금 흐름을 지속적으로 창출하면서 넷플릭스가 엄청난 규모를 보여주고 있음이 분명하다”고 주장한 이 회사는 “또 다른 강력한 실적과 상향된 가이던스에서 입증된 것처럼 글로벌 스트리밍 전쟁에서 분명히 승리했다”는 견해를 유지했습니다.

웰스 파고, 넷플릭스 목표주가를 726달러에서 758달러로 상향 조정

웰스 파고는 넷플릭스 목표주가를 726달러에서 758달러로 상향 조정하고 투자의견 비중 확대 등급을 유지했습니다.

분석가는 리서치 노트에서 투자자들에게 유료화 이후 추가가 둔화 될 가능성이 있지만 여전히 깨끗한 이야기, 일관된 성장 및 점유율 증가라고 말합니다.

로젠 블랫, 넷플릭스 목표주가를 $554에서 $635로 상향

로젠 블랫은 넷플릭스 목표주가를 $ 554에서 $ 635로 인상하고 투자의견 중립 등급을 유지합니다.

이 애널리스트는 리서치 노트에서 넷플릭스가 순 구독자 증가율 상승으로 “우려를 불식”시켰지만 3분기 전망에 따르면 가입자 증가세가 “상당히 둔화”될 것으로 보인다고 말합니다.

이 회사는 이것이 “가이던스 블립”인지 아니면 더 느리고 성숙한 성장 프로필로의 변곡점이 시작되는 것인지가 문제라고 말합니다.

가입자 궤적의 불확실성으로 인해 하위 성장이 2023년의 3,000만 명에서 2022년의 900만 명에 가깝게 재설정되는 것이 위험하다고 Rosenblatt는 주장합니다.

UBS, 넷플릭스 목표주가 685달러에서 750달러로 상향 조정

UBS 애널리스트 존 호둘릭은 넷플릭스 목표주가를 685달러에서 750달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

이 분석가는 연구 노트에서 투자자들에게 넷플릭스는 소비자 직접 경쟁 합리화의 주요 수혜자라고 말합니다.

회사의 실적은 유료 공유로 인한 “일부”혜택으로 더 강해졌고, 외환을 제외하면 포워드 가이던스가 더 좋았다고 회사는 말합니다.

바클레이, 넷플릭스 가이던스는 일부 지역에서 마이너스 성장을 의미

Barclays는 넷플릭스 실적 발표에 따라 Netflix 투자의견 동일 가중치 등급을 유지하고 넷플릭스 목표 주가는 550 달러를 유지했습니다.

3 분기 성장에 대한 회사의 가이던스는 일부 지역에서 마이너스 성장을 의미 할 수 있으며, 이는 현재로서는 예상되지 않을 가능성이 있다고 분석가는 연구 노트에서 투자자들에게 말합니다.

회사는 2024년 하반기에 넷플릭스의 가입자 증가율이 평균적으로 반전될 것으로 보고 있습니다. 넷플릭스는 계속해서 기록적인 수의 가입자를 추가하고 있지만이 지표의 비트는 대부분 분기로 향할 것으로 예상되었다고 Barclays는 주장합니다.

분기 이후에는 작년 하반기부터 상당한 성장 가속화를 가져온 유료 공유의 영향이 겹치기 시작할 것이라고 회사는 덧붙였습니다.

파이처 샌들러, 넷플릭스 목표주가 600달러에서 650달러로 상향 조정,

파이퍼 샌들러 애널리스트 매트 파렐은 넷플릭스의 목표주가를 600달러에서 650달러로 상향 조정하고 투자의견 중립 등급을 유지했습니다.

이 애널리스트는 넷플릭스 실적이 투자자들의 높아진 기대치에 대체로 부합했으며, 2분기 유료 구독자 순증은 다시 한 번 월가 기대치를 훨씬 앞섰지만 매수 측 기대치와 일치한다고 말합니다.

넷플릭스가 2025년에 임계 규모를 달성하는 것을 목표로 하고 있지만 광고 사업이 내년에는 주요 성장 동력이 될 것으로 예상되지 않기 때문에 광고 계층에 대한 진입은 “흥미로웠다”며 3분기 순 추가 가이던스에 대해 다양한 결과를 암시할 수 있어 논쟁이 있을 수 있다고 말했습니다.

에버코어 ISI, 넷플릭스 목표주가를 700달러에서 710달러로 상향 조정

에버코어 ISI는 넷플릭스 목표주가를 700달러에서 710달러로 상향 조정하고, “2분기 EPS 실적을 상회했다”는 설명에 따라 투자의견 아웃퍼폼 등급을 유지한다고 밝혔습니다.

이 애널리스트는 가입자와 마진이 “가장 큰 두 가지 하이라이트이며 우리가 방아쇠를 당기는 시장으로 보는 시장에서 주식이 평평하게 거래된 이유를 가장 잘 설명해준다”고 주장하며 넷플릭스 사상 가장 강력한 2분기였다고 덧붙였습니다.

JP모건,강력한 2분기 넷플릭스 실적을 보고했다고 평가

JPMorgan 애널리스트 Doug Anmuth는 넷플릭스 목표주가 750 달러와 투자의견 비중 확대 등급을 반복하며 회사가 전반적인 2분기 실적을보고하고 연간 전망을 상향 조정했다고 말했습니다.

회사는 넷플릭스가 광고 규모를 구축하는 동시에 건전한 외형 성장과 지속적인 유료 공유 혜택을 통해 견고한 가입자 성장을 이끌 수 있다고 계속 믿고 있습니다.

씨티, 2분기 넷플릭스 실적은 견고했지만 기대치가 매우 높았다고 평가

Citi는 넷프릭스 투자이견 중립 등급을 유지하고 목표 주가는 660 달러로 넷플릭스 2분기 매출이 월가 예상보다 1%, 영업 이익은 컨센서스보다 3% 높았다 고 말했습니다.

회사의 3 분기 영업 이익, 순이익 및 수익 전망도 컨센서스를 상회했다고 분석가는 연구 노트에서 투자자들에게 말합니다.

위 실적 결과는 견고했고 투자자들의 기대가 높았다고 Citi는 말합니다.

번스타인, 넷플릭스 목표주가 번스타인에서 600 달러에서 625 달러로 상향

Bernstein은 넷플릭스 목표 주가를 600 달러에서 625 달러로 올렸고 투자의견 Market Perform 등급을 유지했습니다.

넷플릭스 2분기 매출은 구독자 증가에 힘 입어 전년 대비 17 % 증가했다고 분석가는 연구 노트에서 투자자들에게 말합니다.

이 회사는 Netflix의 매력적인 엔트리 포인트 제품인 광고요금제 회원 성장을 계속 주도하고 있다고 말합니다.

레드번 애틀랜틱, 넷플익스 목표주가 740달러에서 760달러로 상향 조정

레드번 애틀랜틱 애널리스트 해밀턴 파버는 넷플릭스의 목표주가를 740달러에서 760달러로 올렸고 넷플익스 투자의견 매수 등급을 유지했습니다.

넷플익스는 예상보다 매출과 수익이 앞선 좋은 분기를보고했으며 가이던스도 증가했다고 분석가는 연구 노트에서 투자자들에게 말합니다.

이 회사는 넷플익스의 “강력한 모멘텀”과 올해 3,200 만 명의 “강력한” 구독자 순증을 추가를 보고 있습니다.

골드만삭스, 넷플익스 목표주가를 650 달러에서 659 달러로 상향

골드만 삭스는 넷플릭스에 대한 회사의 목표 주가를 650 달러에서 659 달러로 올렸고 투자의견 중립 등급을 유지했습니다.

회사는 예상보다 나은 가입자 성장에 힘 입어 견조한 2분기 수익 보고서를 발표했으며, 3분기의 순차적 성장 둔화를 암시하는 가입자 순 추가 전망에 따라 향후 수익 논평에 대한 그림이 더 혼합되어 있다고 분석가는 연구 노트에서 투자자들에게 말합니다.

회사는 여전히 현재 수준에서 투자의견 위험/보상이 균형 잡힌 것으로 보고 있습니다.

7/22, 2분기 테슬라 캘리포니아 등록 24.1 % 감소

캘리포니아 신차 딜러 협회는 어제 2024 년 상반기를 다루는 캘리포니아 자동차 전망을 발표했습니다.

Cali 오르니아의 신규 경차 등록은 작년에 비해 0.7 % 감소하여 총 892,363 대를 기록했습니다. 테슬라는 “골든 스테이트에서 브랜드 판매가 계속 감소함에 따라 미래가 줄어들고 있는 것으로 보인다”고 말했습니다.

테슬라 등록 대수는 작년에 비해 올해 들어 17% 감소했습니다.

모델 Y는 캘리포니아에서 가장 많이 팔리는 자동차로 남아 있으며 “테슬라 판매가 정점에 달했을 수 있습니다.”라고 썼습니다.

겐시는 새로운 데이터는 이 브랜드의 3분기 연속 등록 감소를 기록했다고 말합니다.

작년 2분기에는 24.1%, 1분기에는 7.8%, 4분기에는 9.8% 감소했다고 덧붙였다.