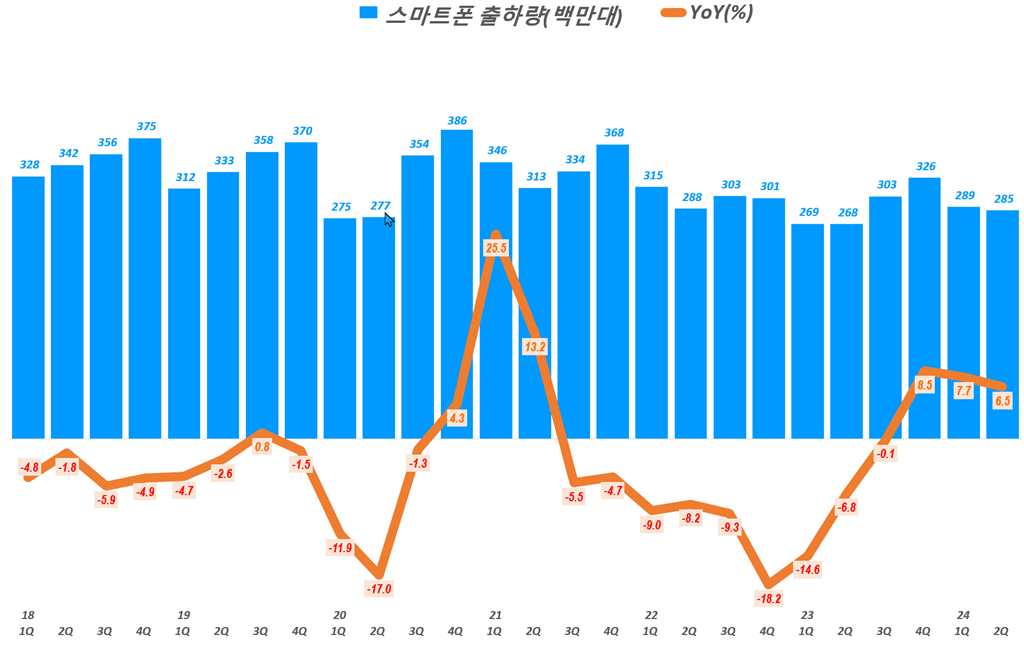

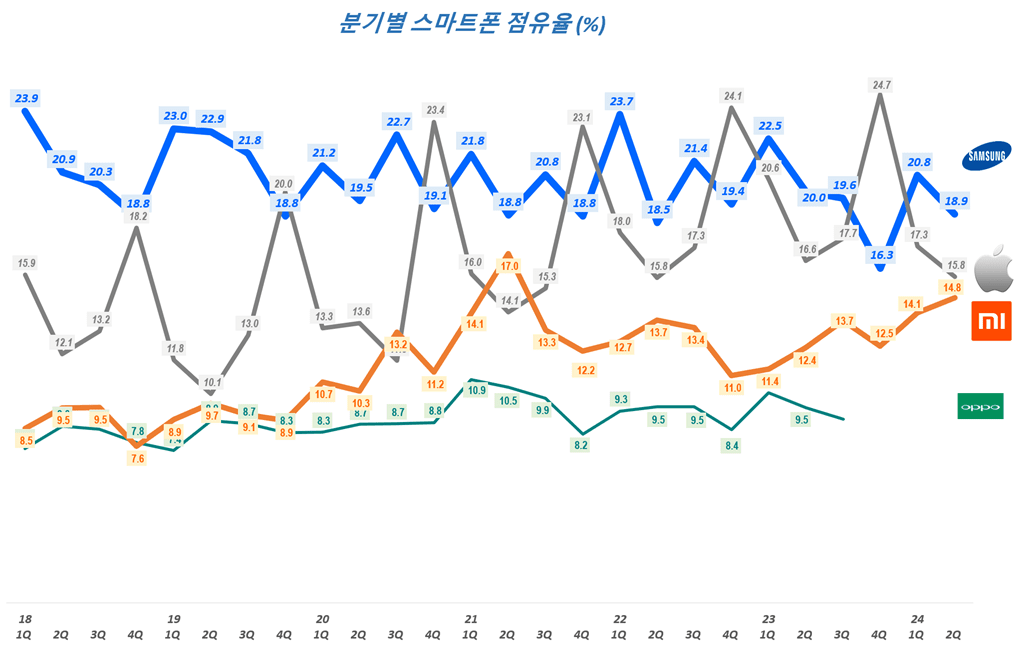

IDC는 2024년 2분기 글로벌 스마트폰 출하량은 2억 8540만대로 전년비 6.5% 증가했으며 삼성 점유율 18.9%로 1위를 차지했다고 밝혔습니다.

이러한 2분기 출하량 증가는 최근 4분기 연속 출하량 증가를 나타내며 올해 연간기준으로 사마트폰 출하량이 상승세로 전환될 가능성을 높음을 나타냅니다.

하지만 이러한 긍정적인 예상에도 불구하고 스마트폰 수요은 완전히 회복되지는 않았으며 여전히 많은 시장에서 어려움을 겪고 있습니다.

선두업체간 경쟁이 치열해지고, 가격대의 양극화가 심해지고 있다.

아래는 IDC 월드와이드 트래커 팀 디렉터인 나빌라 포팔라는 선두업체간 경쟁이 치열해지고, 가격대의 양극화가 심해지고 있다고 분석합니다.

“상위 5개 회사 모두가 전년 대비 이익을 내며 회복이 잘 진행되고 있지만, 선두 업체들 간의 경쟁이 치열해지고 가격대의 양극화가 나타나고 있습니다.

애플과 삼성이 모두 시장의 최고점을 계속 밀어붙이고 지속적인 프리미엄화 추세로부터 가장 큰 혜택을 받고 있는 반면, 많은 중국의 주요 OEM들은 수요 부진 속에서 물량 점유율을 확보하기 위해 저가 제품 출하를 늘리고 있습니다. 결과적으로 중저가 기기의 점유율은 도전받고 있습니다.”

생성형 AI폰 수요 증가로 비중19% 차지 예상

IDC 월드와이드 트래커 디렉터, 나빌라 포팔은 생성형 AI 폰이 관심을 받으며 생성형 AI폰 출하량은 2억 3400만대로 전체 스마트포 비중 19%를 차질할 것으로 전망했습니다.

“그러나 평균 판매가격 상승과 Gen AI 스마트폰에 의해 창출된 버즈 덕분에 오늘날 스마트폰 시장에는 많은 활력이 넘치고 있습니다.

이 Gen AI 스마트폰은 우리가 지금까지 본 어떠한 모바일 혁신보다 빠르게 성장할 것으로 예상되며 올해 2억 3400만 대의 출하량으로 시장의 19%를 차지할 것으로 예상됩니다.”

- 삼성은 주력 제품에 대한 전략적 집중과 강력한 AI 전략으로 인해 2Q24에 출하량의 18.9%로 1위를 차지했습니다.

- 애플은 중국과 다른 주요 지역에서 성능이 향상되면서 15.8%의 점유율로 2위를 차지했습니다. 선도 기업들은 모두 전년 대비 완만한 성장을 보였습니다.

- 샤오미는 14.8%의 점유율로 3위에 올랐으며,

- 비보와 오포는 각각 9.1%와 9.0%의 점유율로 공동 4위를 차지했습니다.

샤오미와 비보는 신흥 시장과 중국에서 강력한 성과를 보이며 두 자릿수 성장을 기록했고, 오포의 1.8% 성장은 중국 외 지역으로의 성공적인 확장에 따른 것이었습니다.

경쟁심화로 하반기 시장 변화 예상

경쟁이 심화됨에 따라 IDC는 선두 OEM들 사이의 치열한 경쟁으로 매우 긍정적이고 흥미로운 하반기 전망을 기대하고 있습니다.

IDC 아시아/태평양의 클라이언트 디바이스 담당 선임 연구 매니저 윌 웡의 분석입니다.

.

“2Q24의 성장은 부분적으로 낮은 비교 기준과 전반적인 회복에 의해 뒷받침되었지만, 여전히 부드러운 속도로 진행됨으로써 OEM들에게 어느 정도의 안도감을 제공하였습니다.”

“일부 OEM들은 BOM 비용 압박 속에서 덜 공격적인 움직임을 보였으며, 이로 인해 기업들은 수익성 확보를 위해 제품 사양 또는 가격을 수정하게 되었습니다.

그럼에도 불구하고, 2분기는 더 많은 Gen AI 스마트폰이 하반기에 출시되기 전의 서곡과도 같으며, 이는 잠재적으로 5G와 폴더블 기기 이후 다음 성장 동력이 될 것입니다.”