개인적으로 생각해본 인텍의 리스크 분석을 통한 인텍플러스 주가 전망을 고민해 봤습니다. 인텍플러스는 업황을 벗어나 독야청청하기란 어려운 것으로 보입니다.

1.경기침체 및 반도체 경기 위축에 따른 매출 감소 가능성

전반적으로 반도체 경기 약화는 예상되지만 인텍 매출은 주로 하이엔드 설비 및 공정에서 나오는데 이 부문 수요는 경기와 상관없이 증가할 것(주담통화 인용)

2.미중 갈등 강화에 따른 매출 감소 가능성?

인텍 중화권 매출 비중은 40~50%, 미주향도 미슷한 수준으로

일각의 우려대로 미중 갈등으로 중국 매출이 막히면 타격이 클것이나

시장에서 대체적으로 중국 보복 가능성은 낮다고 판단하는 듯(개인적으로는 일부 영향은 있을 것으로 보이나 중국이 대안이 분명하지 않기에 강수를 두지는 않을 것이라는 의견에 동의)

인텍은 미국 KLA대체업체이기에 중국으로서는 대안이 많지 않아 충격이 크지 않을 수 있음

- 고금리 및 설비 투자에 따른 이익 악화 가능성

인텍 차입금은 21년 220억, 부채비율 111.3%)에서 22년 상반기 230억(부채비율 94.8%) 부채 증가 속도는 느리고 부채비율도 낮아지고 있다느 점은 긍정적이라 할 수 있다.

인텍 부채비율이 21년말 113.3%에서 6월말 94.8%로 하락했기에 고금리에 따른 이익 약화 가능성은 크지 않으며, 더우기 부채비율도 낮아지고 있다.

- 매출 피크아웃 –

21년 매출 1197억 및 영업이익 275억 상승 후 22년부터는 증가세 둔화

22년 매출은 1320억, 영익 300억원으로 증가율은 둔화되지만 이 증가율은 2024년까지 계속 이어질것으로 매출 피크아웃보다는 안정적인 매출 및 영업이익 증가세로 해석하는 것이 나을 것

5.주가 상승 모멘텀 부재

-TSMC 등 대규모 OAST업체 추가가 나와야 하는데

-TSMC는 당분가 어려울 듯(주담 통화 인용)

-중국 OAST업체, 2차전지 업체 추가 등으로 소소한 증가가 있을 듯

주가 상승 모멘텀이 잘 보이지 않음

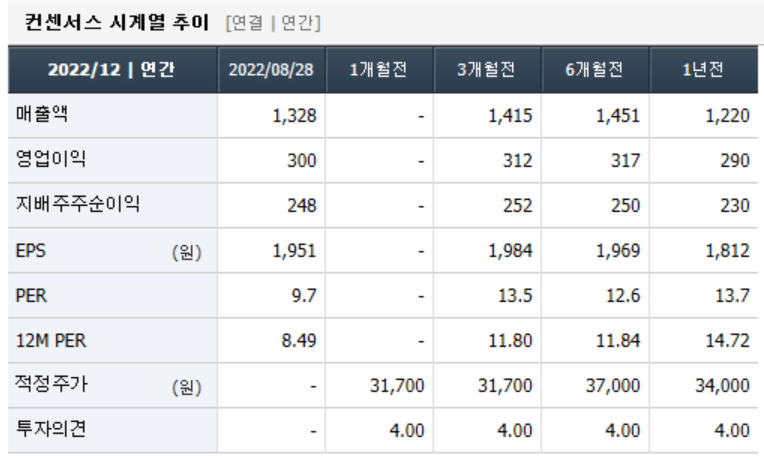

인텍플러스 ’22년 실적 컨센서스 변화

아래 22년 에상 실적 컨센서스는 삼성증권에서 제공하는 데이타를 가져왔습니다. 매출 및 영업이익은 3개우러전에 비해서 감소했습니다.

- 22년 매출 1,28억원으로 3개월전 예상 1,415억원에 비해서 감소

- 22년 영업이익 300억원으로 3개월전 312억원에 비해서 감소