지난 주 발표된 2분기(회계년도 22년 3분기) 애플 실적은 매출과 손익 기대치를 상회하고 향후 전망도 긍정적으로 예상되면서 긍정적인 평가를 받고 있습니다.

- EPS: $1.20 vs. $1.16, 전년 대비 8% 감소

- 매출 : 830억 달러 대 예상 828.1억 달러, 전년 대비 2% 증가

- iPhone 매출: 406.7억 달러 대 예상 383.3억 달러, 전년 대비 3% 증가

- 서비스 매출: 196억 달러 대 예상 197억 달러, 전년 대비 12% 증가

- 기타 제품 매출 : 80.8억 달러 대 예상 88.6억 달러, 전년 대비 8% 감소

- Mac 매출: 73.8억 달러 대 예상 87억 달러, 전년 대비 10% 감소

- iPad 매출 : 72.2억 달러 대 예상 69.4억 달러, 전년 대비 2% 감소

- 매출총이익률: 43.26% vs. 42.61% 추정

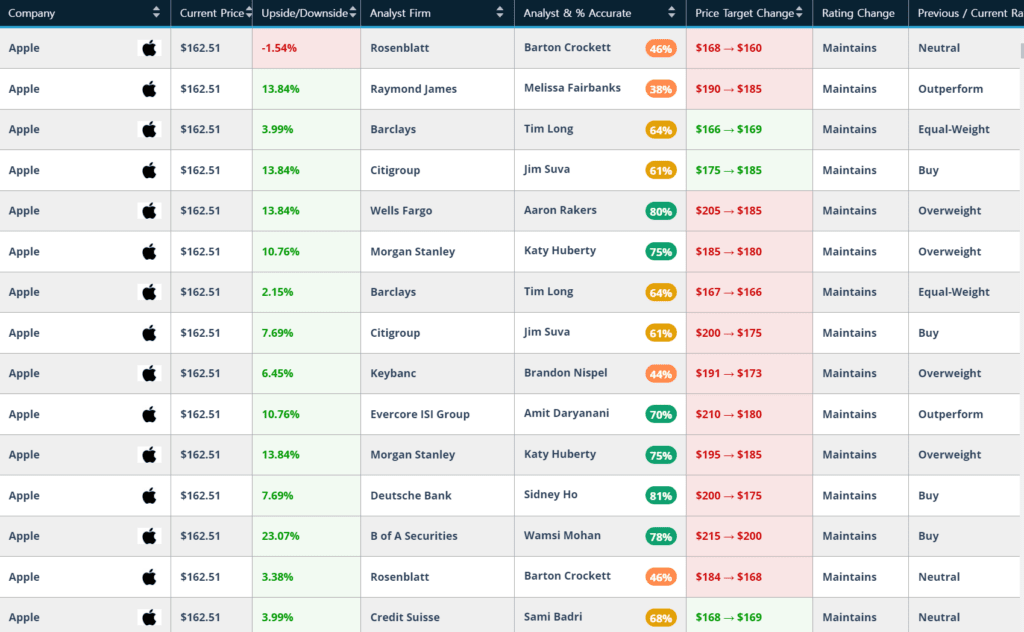

애플 주가목표 및 애플 투자의견 변동 추이

이러한 2분기 애플 실적에 대해서 월가 전문가들은 어떻게 평가하고 있는지 IB 보고서 들을 살펴보았습니다. 아래는 BenZINGA에서 정리한 것인데요. 매크로 환경이 어렵기 때문에 호실적과 긍정저긴 전망에도 불구하고 애플 주가목푤르 하향한 곳이 많아 보입니다.

- 애플 주가목표 상향 : Evercore ISI, Barclays PLC, Citigroup Inc

- 애플 주가목표 하향 : Rosenblatt Securities, Raymond James, Bank of America Co

애플 실적에 대한 IB들의 평가

모건스탠리, ‘두려워했던 것보다 나은’ 애플 실적 보고 후에도 애플 주식을 탑픽으로 유지

모건 스탠리의 애널리스트인 에릭 우드링은 아이폰과 서비스가 Mac과 iPad의 공급 제약과 웨어러블 제품의 감소를 상쇄했기 때문에 2분기 애플 실적은 “두려워했던 것보다 더 좋았다”고 평가했습니다.

매출액이 전년대비 한 자릿수 상승률을 보일 것이라는 경영진의 다음 분기 지침은 “적당히 보수적인 것 같다”고 우드링은 말합니다.

우드링은 애플 주가목표로 180달러, 애플 투자의견으로 Overweight 등급을 유지하며, 애플을 최고 기업으로 선정했습니다.

JP모건, 애플은 강력한 매크로 역풍을 극복했다고 평가

JP Morgan 애널리스트인 Samik Chatterjee는 투자자에게 보내는 리서치 노트에서 3/4분기에 애플이 견고한 실행을 보여줬고 보고된 분기에 기대치를 상승시키는 데 성공했다고 말했습니다.

이 애널리스트는 이 회사가 소비자 지출 감소, 통화 역풍, 공급 문제 등 어려운 거시 환경의 역풍을 극복하고 있다고 말합니다.

그는 애플 주가목표 200달러와 애플 투자의견 Overweight 등급을 유지했습니다.

City, 애플 주가목표를 175달러에서 185달러로 상향

시티의 애널리스트인 Jim Suva는 애플 주가목표를 175달러에서 185달러로 올렸고 회계분기 3분기 실적 결과가 나온 후에도 주식 매수 등급을 유지했습니다.

Suba는 리서치 노트에서 투자자들이 전반적인 소비자 지출 둔화에 대해 우려한 반면, 애플은 18억 이상의 설치 기반을 “역대 최고”로 기록했으며, 이는 향후 서비스 판매, 업그레이드 및 교체에 적합하다고 투자자들에게 말합니다.

물질적인 통화 역풍에도 불구하고 애플은 여전히 성장하고 있다고 애널리스트는 말합니다.

Credit Suisse, 애플 목표주가를 169달러에서 166달러로 하향

크레디트 스위스의 애널리스트 사미 바드리는 애플 주가목표를 169달러에서 166달러로 낮추고 6월 분기 실적 발표 후 애플 주식 투자의견으로 중립 등급을 유지했습니다.

Badri는 리서치 노트에서 애플의 더 넓은 생태계는 서비스와 증가하는 애플기기 설치 기반에 의해 지원되고 있는 반면, 애플은 공급 제약을 극복하고 있다고 투자자들에게 말하고, 매크로 불확실성의 증가를 덧붙였습니다.

인플레이션 압력과 강한 달러에 대한 가격 조정은 제품 수요를 저해하고 스트리트 기대치에 비해 수익 하락을 초래할 수 있습니다.

Evercore ISI, 애플 주가목표를 180달러에서 185달러로 상향

Evercore ISI 애널리스트 Amit Daryanani는 애플 주가 목표를 180달러에서 185달러로 올렸고, 6월 분기 결과가 “소비자 수요에 대한 우려를 고려할 때 월가의 우려보다 훨씬 앞서 있다”고 발표하고 애플 주식 투자의견 “Off performance” 등급을 유지하고 있습니다.

Daryanani는 애플이 9월 분기에 전년 동기 대비 수익이 가속화되고 설치 기반이 확장될 것으로 예상하고 있다고 말합니다. Daryanani는 애플이 “FY23 회계연도 및 그 이후에 한 자릿수 매출과 10%대 중반의 EPS 성장을 유지할 수 있는 유일한 위치를 유지하고 있습니다.”

Wedbush, 애플은 두려움에도 불구하고 강력한 결과를 보고

Wedbush의 애널리스트인 Daniel Ives는 한 리서치 노트에서 애플이 6월 분기를 “강력한” 것으로 발표했으며, 애플에 대한 바로미터는 이 결과를 소화하는 데 있어 큰 긍정적인 요소라고 말했습니다.

이 애널리스트는 자신의 최고 등급과 200달러 가격 목표를 변경하지 않고, 애플이 아이폰과 서비스에 대한 수요와 성장 스토리를 온전한 상태로 이 경제 폭풍을 헤쳐나갈 수 있다는 점에서 점점 더 긍정적인 결과에서 벗어나고 있다고 말합니다.

바클레이스, 애플 무가목표를 166달러에서 169달러로 상향

바클레이스의 애널리스트인 팀 롱은 애플 주가목푤를 166달러에서 169달러로 상향 조정했으며, 이 주식에 대한 투자의견 Equal Weight 등급을 유지하고 있습니다.

예상대로, 애플은 6월 분기 하드웨어 매출을 올렸고, 서비스 부문은 월가 예상치를 놓쳤다고 Long은 리서치 노트에서 투자자들에게 말합니다.

이 애널리스트는 통화, 공급망 및 일부 거시적 영향으로 인해 9월 분기에는 예상치보다 낮은 분기 수익이 발생할 것으로 예상하면서 “한정된 지침은 조심스러웠다”고 말합니다.

Raymond James, 애플 주가목표를 190달러에서 185달러로 하향.

레이먼드 제임스 애널리스트 멜리사 페어뱅크스는 애플 주가먹표를 190달러에서 185달러로 낮추고 주식에 대해 투자의견 ‘우량’ 등급을 유지했습니다.

Fairbanks는 리서치 노트에서 투자자들에게 FX(환율), 중국 셧다운, 거시경제 우려, 부품 부족 등 여러 역풍에도 불구하고 애플은 기록적인 6월 분기 매출을 기록했으며, 구체적인 9월 분기 지침이 제공되지 않았지만 전망은 소비자 동향보다 더 나은 것으로 보인다고 말했습니다.

그 애널리스트는 애플이 소비자 기기 시장에서 다른 기업들보다 폭풍우를 더 잘 견뎌낼 것이라고 계속해서 믿고 있습니다.

Oppenheimer, 애플 iPhone 복원력은 거시적 과제를 극복합니다.라고 는 말합니다.

Oppenheimer 애널리스트 Martin Yang은 투자자에게 보낸 리서치 노트에서 애플의 6월 분기 결과가 컨센서스르 약간 상회했으며, 아이폰의 회복력은 거시적인 도전을 무력화시키고 있다고 말했습니다.

이 애널리스트는 애플 주식 투자의견 Outperform r 등급과 애플 주가목표 190달러에는 변화가 없다고 밝혔습니다.

애플 활성 장치 설치 기반과 총 유료 가입자 수와 같은 주요 지표가 계속해서 3분기에 사상 최고치를 경신했습니다.

Piper Sandler, 애플 아이폰은 매크로 환경의 영향을 받지 않는다고 분석

Piper Sandler의 애널리스트 Harsh Kumar는 리서치 노트에서 3분기 회계 결과가 상위와 하위 모두에서 약간 더 낫다고 보고했으며 현재 매크로 환경은 iPhone 비즈니스에 큰 영향을 미치지 않는 것으로 보인다고 말했습니다.

게다가 6월 말 중국에서는 공급이 의미 있는 방식으로 개방되어 억제된 수요를 어느 정도 충족시킬 수 있었다고 애널리스트는 말합니다.

낮은 수익과 함께 통화 움직임은 마진 구조에 압력을 가하고 있지만, “우리는 이것을 일시적인 것으로 봅니다”라고 Kumar는 쓰고 있습니다. 그는 애플을 “프리미엄하고 신뢰할 수 있는 주식”으로 보고 주가목표 195달러와 투자의견 Overweight 등급을 유지했습니다.