팬데믹 이후 본격적으로 식당이 문을 열과 사람들이 본격적으로 경제활동을 시작하면서 펩시 실적은 날개를 단 것 같습니다. 그동안 팬데믹으로 제댜로 영업이 이루어지지 못했던 레스토랑, 경기장이나 대학 캠퍼스 등이 활기를 띄면서 펩시 외식서비는 100%이상 성장하는 등 경기 재개의 혜택을 톡톡히 누렸다는 평가입니다. .

이번 2분기 펩시 실적은 우선 시장 기대치를 크게 웃돌았고, 예전이라면 볼 수 없었던 높은 성장율을 보어 주었습니다.

Table of contents

목차 보이기

Executive Summary

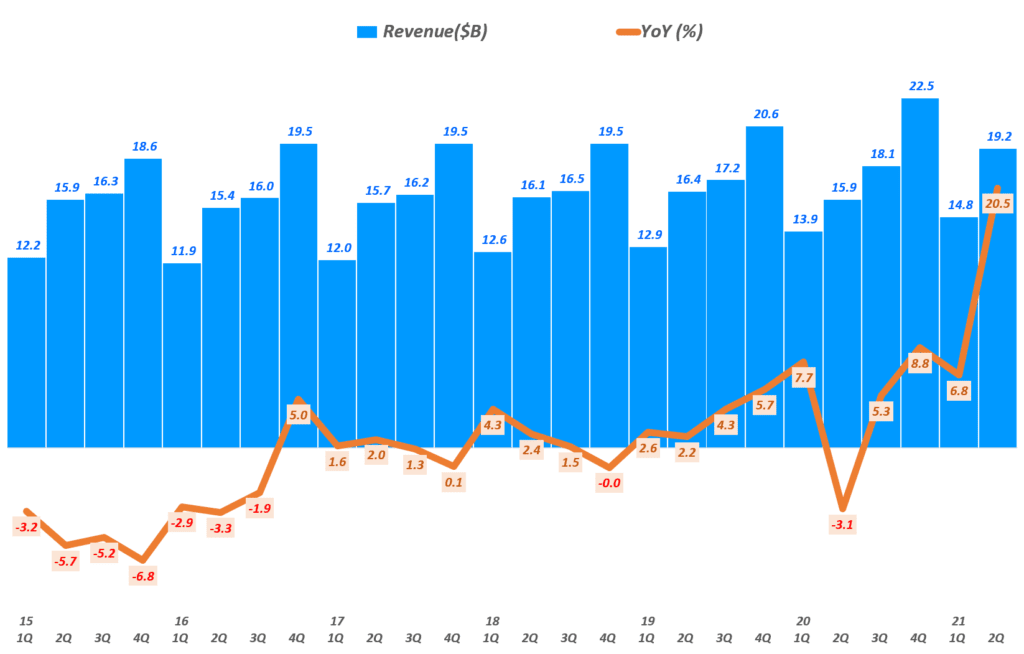

- 2분기 펩시 매출 192억 달러로 전년비 20.5% 증가했는데요.

. 이러한 매출증가율은 몇십년 내 볼 수 없었던 성장율이기도 합니다.

. 또한 시장 기대치 179.4억 달러를 크게 웃돈 매출 실적이기도 합니다. - 제품군중에서는 북미 음료사업부가 매출 증가를 이끌었다고 볼 수 있음

. 북미 음료사업부 매출이 24% 증가했고, 음료 판매량은 15% 증가,

. 레스토랑, 경기장 및 대학 캠퍼스 등을 포함한 외식서비스 매출은 전년비 두배이상 증가 - Doritos 및 Cheetos와 같은 브랜드를 포함하는 Frito-Lay North America는 7% 증가

- 지역별로는 아프리카/중동/동남아 지역에서 63% 증가 및 남미 26% 증가하면서 전체 매출 증가를 이끌었습니다.

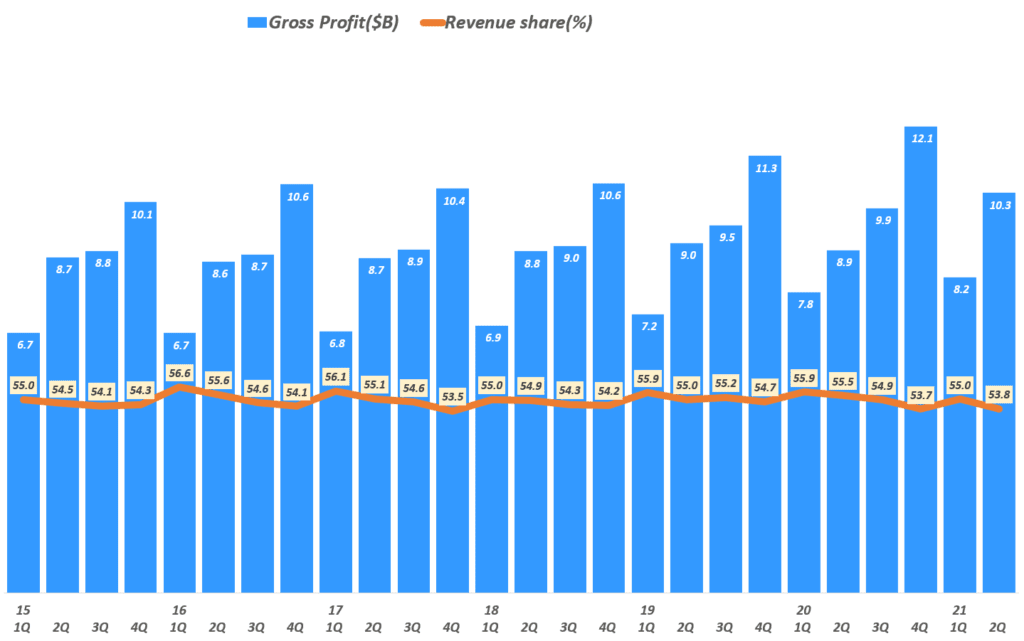

- 매출 비용(Cost of Sales)는 89억 달러로 전년비 25.2% 증가해,

전체 매출에서 차지하는 비중은 46.2%로 예년에 비해서 높아졌습니다.

이는 원재료 상승, 화물 비용 및 노동 비용이 증가한것이 원인

노동자 임금 상승 등이 지속되면서 이런 현상은 21년 내내 지속될 것이라고 밝힘 - 이에 따라 매출총이익(gross profi)은 103억 달러, 매출총이익율 53.8%로 예년에 비해서 1~2% 하락했습니다.

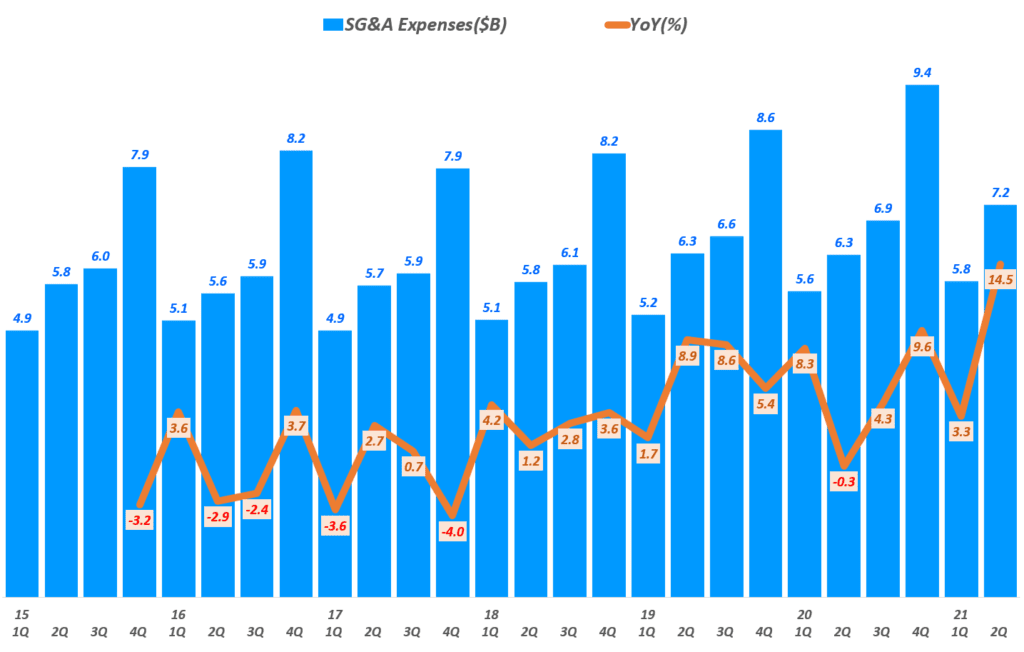

- 판매관리비는 72억 달러로 전년비 14.5% 증가해, 매출 증가율 이하로 집행되었습니다.

전체 매출에서 차지하는 판관비 비중은 37.51%로 예전 40%이상에서 2~3%p 줄었습니다. - 이러한 결과 2분기 영업이익은 31억 달러, 영업이익율 16.3%로 전년비 34.9% 증가했습니다.

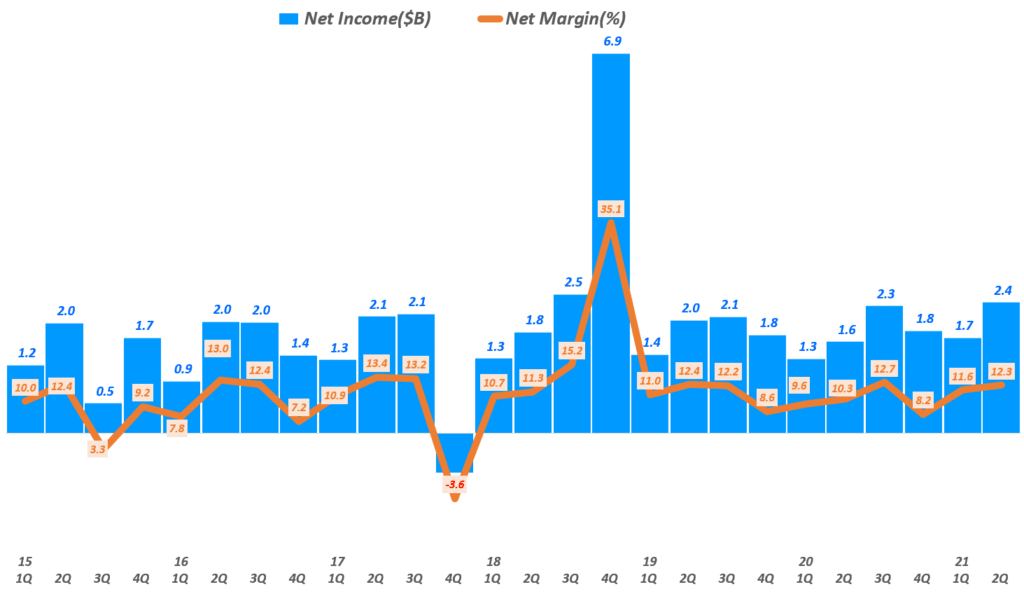

. 시장에서 예상한 펩시 영업이이은 28.5억 달러였는데 이를 크게 상회한 것입니다. - 순이익 24억 달러, 순이익율 12.3%로 전년비 43.3% 증가했습니다.

주당 순이익(EPS)도 1.71달러로 전년비 44.9% 증가했습니다.

이는 마찬가지로 시장기대치 1.53달러를 크게 웃돈 수준입니다. - 펩시는 21년 실적은 전년비 14.1% 증가할 것이라고 연간 전망을 상향 조정했습니다.

또한 주당 순이익이 11% 증가할 것이라고 밝혀, 2021년 주간 순이익이 6.2달러로 상승할 것으로 암시

이는시장 예측치 7.2% 증가를 크게 웃도는 수준

펩시 매출 192억 달러, 20.5% 성장

2분기 펩시 매출 192억 달러로 전년비 20.5% 증가했는데요. 이러한 매출증가율은 몇십년 내 볼 수 없었던 성장율이기도 합니다.

또한 2분기 펩시 매출에 대해서 시장 기대치 179.4억 달러였지만 실적 매출은 이를 크게 웃돌았죠.

분기별 펩시 매출 추이

21년 2분기, 페시 사업부별 매출 성장율

2분기 펩시 매출은 펩시 음료수 매출 증가와 남미를 비롯한 신흥국에서 매출이 크게 증가하면서 2분기 215 매출 성장을 이끌었습니다.

- 제품군중에서는 북미 음료사업부가 매출 증가를 이끌었다고 볼 수 있음

. 북미 음료사업부 매출이 24% 증가했고, 음료 판매량은 15% 증가,

. 레스토랑, 경기장 및 대학 캠퍼스 등을 포함한 외식서비스 매출은 전년비 두배이상 증가 - Doritos 및 Cheetos와 같은 브랜드를 포함하는 Frito-Lay North America는 7% 증가

- 퀘이커 푸드 북미 사업부는 매출 감소를 보고한 유일한 사업부로 판매량이 21% 감소로 매출 13% 감소 함

. 다만 집에서 식사 증가로 메이플 시럽과 오트밀에 대한 수요가 증가하면서 유기농 판매가 23% 급증 - 지역별로는 아프리카/중동/동남아 지역에서 63% 증가 및 남미 26% 증가하면서 전체 매출 증가를 이끌었습니다.

| Revenue | Volume | |||||

| GAAP Reported % Change | Foreign Exchange Translation | Acquisitions, Divestitures, and Other Structural Changes | Organic % Change | Food/ Snack | Beverage | |

| Frito-Lay North America | 7 | -1 | - | 6 | 1 | - |

| Quaker Foods North America | -13 | -1 | - | -14 | -21 | - |

| PepsiCo Beverages North America | 24 | -1 | -2 | 21 | – | 15 |

| Latin America | 26 | -9 | - | 16 | 3 | 13 |

| Europe | 21 | -5 | - | 15 | 6 | 17 |

| Africa, Middle East and South Asia | 63 | -9 | -38 | 15 | - | 34 |

| Asia Pacific, Australia and New Zealand and China Region | 41 | -9 | -26 | 6 | -3 | 23 |

| Total | 21 | -3 | -4 | 13 | - | 20 |

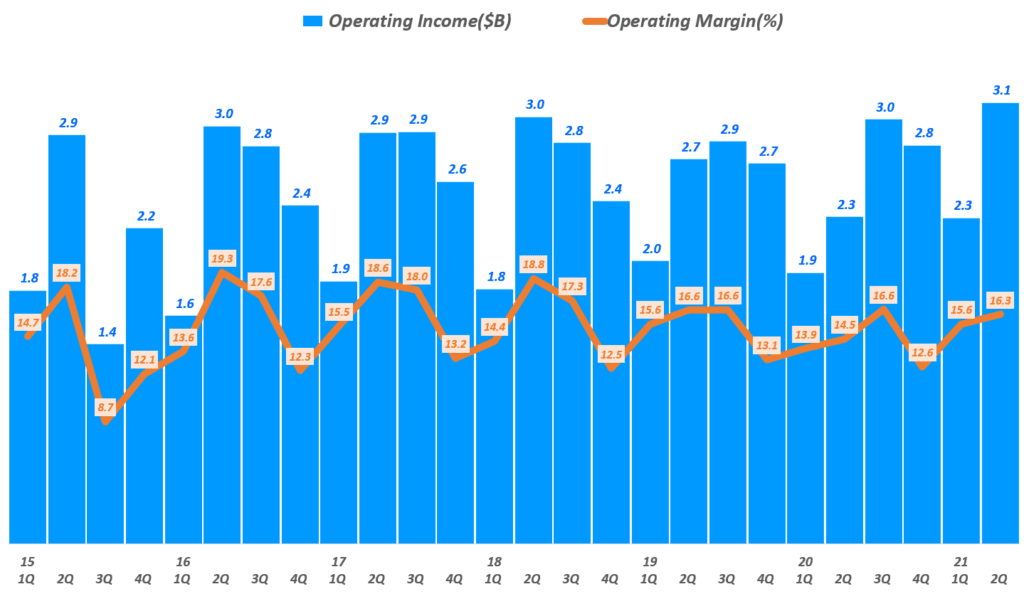

펩시 영업이익 35%, 순이익 43% 증가 등 이익지표 개선

2분기 원자재 상승 등으로 매출 비용은 매출 증가율보다 높은 25.2%를 기록했지만, 영업관리비용이 상대적으로 줄어들면서 영업이익 및 순이익 등 이익 지표가 전반적으로 크게 좋아졌습니다.

- 매출 비용(Cost of Sales)는 89억 달러로 전년비 25.2% 증가해,

전체 매출에서 차지하는 비중은 46.2%로 예년에 비해서 높아졌습니다.

이는 원재료 상승, 화물 비용 및 노동 비용이 증가한것이 원인

노동자 임금 상승 등이 지속되면서 이런 현상은 21년 내내 지속될 것이라고 밝힘 - 이에 따라 매출총이익(gross profi)은 103억 달러, 매출총이익율 53.8%로 예년에 비해서 1~2% 하락했습니다.

- 판매관리비는 72억 달러로 전년비 14.5% 증가해, 매출 증가율 이하로 집행되었습니다.

전체 매출에서 차지하는 판관비 비중은 37.51%로 예전 40%이상에서 2~3%p 줄었습니다. - 이러한 결과 2분기 영업이익은 31억 달러, 영업이익율 16.3%로 전년비 34.9% 증가했습니다.

. 시장에서 예상한 펩시 영업이이은 28.5억 달러였는데 이를 크게 상회한 것입니다. - 순이익 24억 달러, 순이익율 12.3%로 전년비 43.3% 증가했습니다.

주당 순이익(EPS)도 1.71달러로 전년비 44.9% 증가했습니다.

이는 마찬가지로 시장기대치 1.53달러를 크게 웃돈 수준입니다.

분기별 펩시 매출총이익 추이

분기별 펩시 판매관리비 추이

분기별 펩시 영업이익 추이

분기별 펩시 순이익 추이