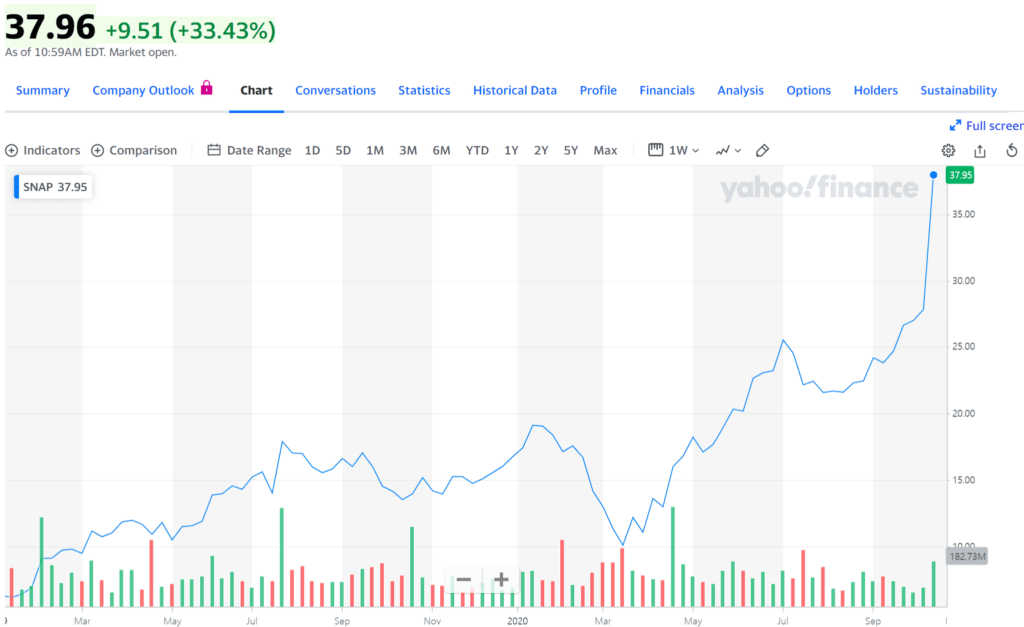

Z세대와 밀레니얼 사이에서 인기높은 소셜 미디어 플랫폼인 스냅챗을 운영하고 있는 스냅이 시장을 깜짝 놀라게 하는 3분기 스냅 실적을 발표해 스냅 주가가 33% 폭등하는 등 좋은 반응을 얻고 있습니다.

3분기 스냅 매출은 52% 증가하고 손익도 크게 개선 되는 등 전체적인 지표가 크게 개선되었습니다.

이러한 스냅의 어닝 서프라이즈는 코로나 팬데믹으로 소셜 미디어 사용이 크게 증가한 덕도 있지만, 흑인 인권 등으로 페이스북 등 기존 메이저 디지탈 광고 플랫폼들이 블신을 받고 광고가 취소되고 대신 스냅과 같은 보다 Z세대나 밀레니얼 세대 친화적인 소셜 미니어 플랫폼으로 광고 수요가 몰린 덕분이기도 합니다.

Executive Summary

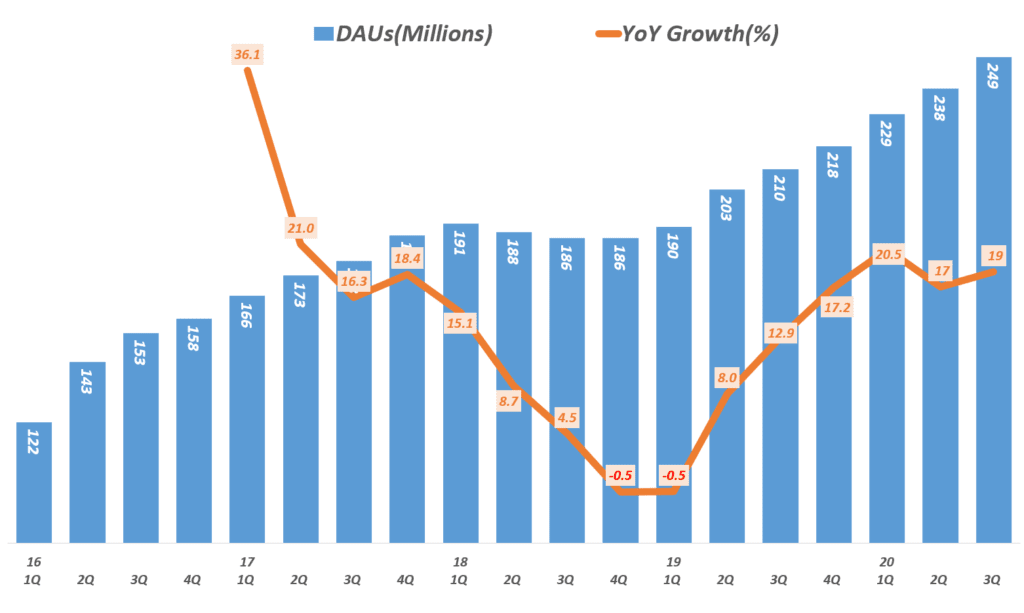

- 글로벌 일일 활성 사용자(DAU)는 2억 4900만명으로 팩트셋 예상 2억 4,412만명 비 증가

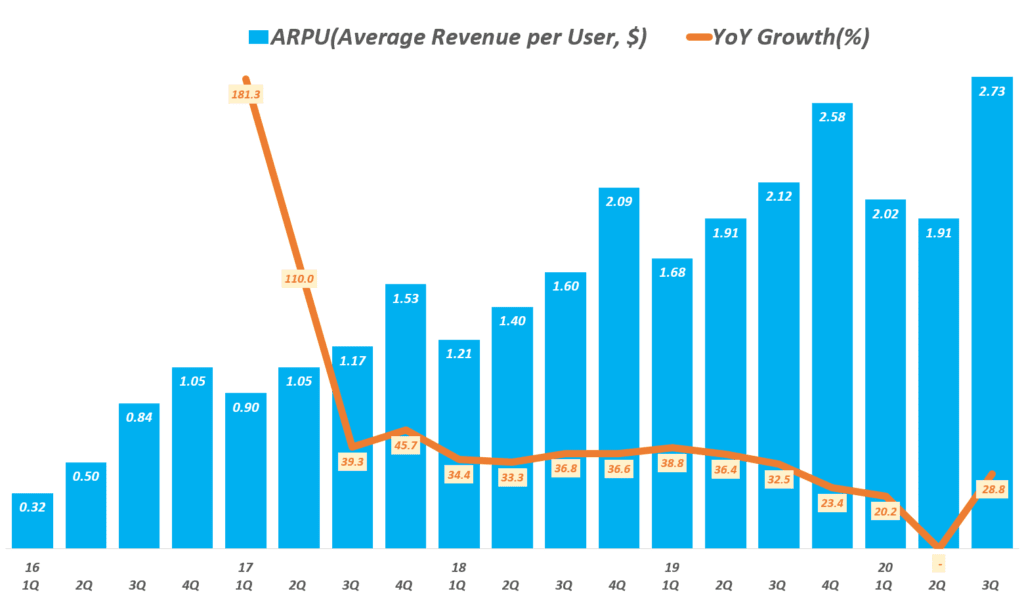

- 사용자 당 평균 수익(ARPU) 2.73달러로 팩트셋 예상 2.27달러 상회

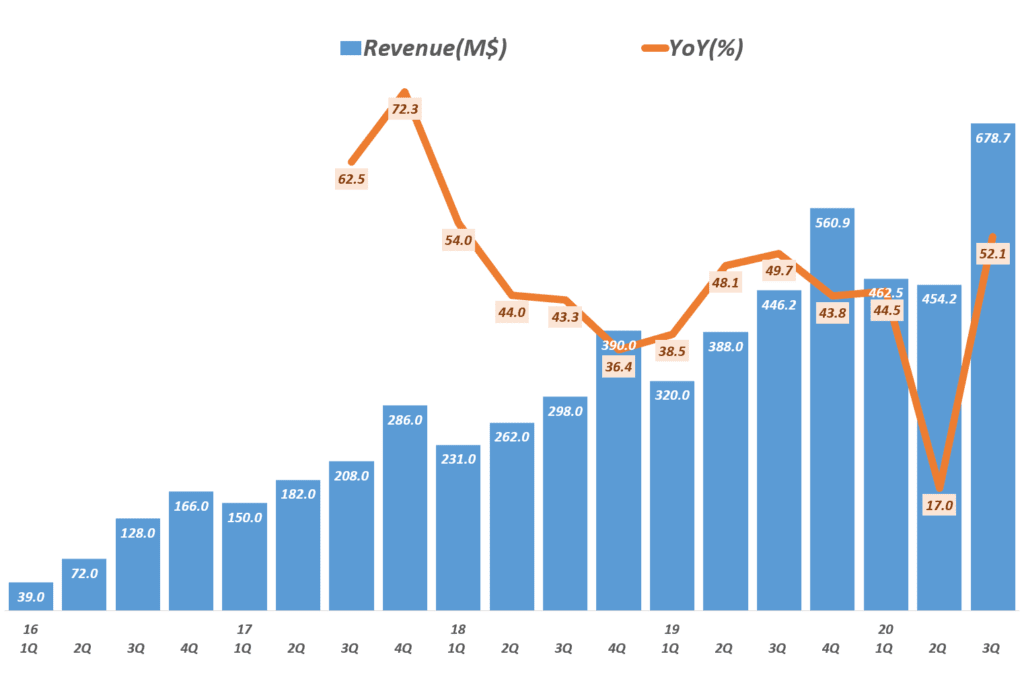

- 3분기 매출 6.79억 달러로 시장 추정 5.56억 달러를 크게 상회

이는 전년 동기 비 52.1% 증가한 것으로, 전 분기 4.54억 달러 비해서도 49.4% 증가한 것 - 매출총이익 3.86억 달러, 매출총이익률 58%로 전년 동기 비 7%p 증가

이는 지금까지 꾸준히 추진해온 인프라 단위 비용 절감 효과가 나타나면서 매출총이익률이 높아지고 있음

3분기 DAU당 인프라 비용을 0.7달러까지 낮춤 - 영업이익 -1.67억 달러 손실, 영업이익률 -26.6%로 여전히 적자이지만

전년 동기 영업이익률 -29.1%에 비해서는 2.5%p 개선된 수준 임

영업 비용은 3.38억 달러로 전년 비 24% 증가 - 조정 EBITDA는 5,600만 달러로 전년 동기 비 9,900만 달러 증가했고, 전 분기 비 1.22억 달러 증가했음

- 순이익은 -2억 달러로 전년 동기 비 2,800만 달러가 증가했고, 전 분기 비 1.26억 달러가 증가했음

- 조정 주당순이익(EPS) 1센트로 시장 추정 -5센트를 크게 상회

- 3분기 잉영현금흐름(Free cash flow) 7천만 달러로 전년 동기 비 1,500만 달러 개선됨

이는 순 운전자본의 변화로 부분적으로 개선된 EBITDA 증가 덕분 - 4분기에는 전년 동기 비 47% ~ 50%로 높은 성장 예상

또한 DAU도 2억 5500만명에 이를 것으로 전망

스냅챗 일 활성 사용자(DAU), 2.49억명

20년 3분기 현재 스냅챗 일 활성 사용자(DAU)는 2.49억명으로 전년 동기 비 18.6% 증가했으며, 전 분기 비 4.6% 증가했습니다.

특이한 점은 지금까지는 북미 지역이 스냅챗을 가장 많이 사용해 다른 지역과 비교 불가였으나, 3분기에는 기타 지역 사용자가 43% 증가하는 등 빠른 속도로 증가해 북미 지역과 비슷한 수준의 사용자를 가지게 되었다는 점입니다.

- 글로벌 전체 2.49억명으로 전년 비 18.6% 증가

- 북미 지역 일 활성 사용자 9천만명으로 전년 비 7% 증가

- 유럽 지역 사용자 7천 2백만명으로 전년 비 10% 증가

- 기타 지역 8천 7백만명으로 전년 비 43% 증가

스냅챗 사용자 당 평균 매출(ARPU), 2.73달러, 28% 증가

20년 3분기 스냅챗의 사용자 당 평균 매출, ARPU는 2.73달러로 전년 동기 1.91달러 비 28.8% 증가했습니다.

지역별로는 북미 지역 46% 증가 및 유럽 지역 36% 늘었지만 기타 지역은 -6% 감소했습니다.

- 글로벌 전체 사용자 당 평균 매출, ARPU는 2.73달러로 전년 비 28.8% 증가

- 북미 지역 사용자 당 평균 매출은 5.49달러로 전년 비 46% 증가

- 유럽 지역 사용자 당 평균 매출은 1.43달러로 전년 비 36% 증가

- 기타 지역 사용자 당 평균 매출은 0.95달러로 전년 비 -6% 감소 함

3분기 스냅 매출 6.78억 달러, 52% 증가

3분기 스냅 매출은 6.78억 달러로 전년 비 52.1% 증가했습니다. 이는 전년 동기 비 52.1% 증가한 것으로, 전 분기 4.54억 달러 비해서도 49.4% 증가한 것입니다.

이러한 스냅의 매출 증가는 크게는 아래와 같이 세가지 정도로 해석할 수 있습니다.

- 코로나 팬데믹으로 소셜 미디어 사용이 크게 증가

- 2분기 흑인 인권 등으로 페이스북 등 기존 메이저 디지탈 광고 플랫폼들이 블신을 받고 광고가 취소되고 대신 스냅과 같은 보다 Z세대나 밀레니얼 세대 친화적인 소셜 미디어 플랫폼으로 광고 수요가 몰린 덕분

- 스냅이 전략적으로 추진해온 증강 현실 기능등과 더불어 단순 디지탈 광고보다는 전체 화면 동영상 광고 등 고단가 광고 증가로 매출 증가

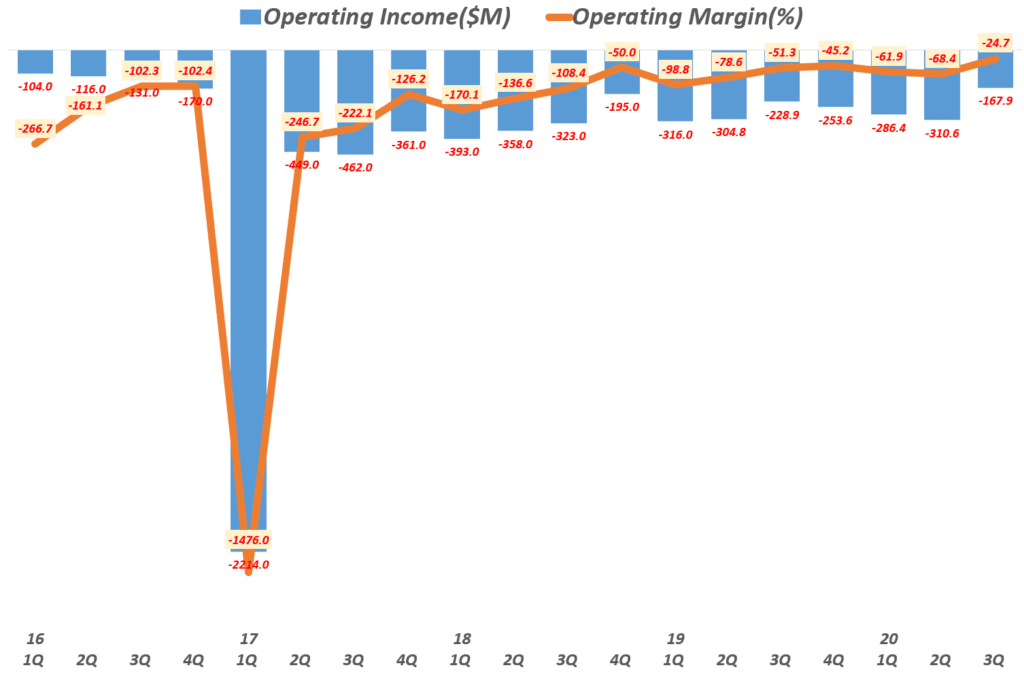

3분기 스냅 영업이익 -1.68억 달러

3분기 스냅 영업이익은 -1.68억 달러로 여전히 영업 손실을 면치 못했습니다. 그렇지만 이는 전년 동기 비해서 크게 개선된 상황이며 순이익 등 다른 재무 제표에서도 손익 개선 정황이 잘 들어나고 있습니다.

- 영업이익 -1.67억 달러 손실, 영업이익률 -26.6%로 여전히 적자이지만

전년 동기 영업이익률 -29.1%에 비해서는 2.5%p 개선된 수준 임 - 영업 비용은 3.38억 달러로 전년 비 24% 증가

- 조정 EBITDA는 5,600만 달러로 전년 동기 비 9,900만 달러 증가했고, 전 분기 비 1.22억 달러 증가했음

- 순이익은 -2억 달러로 전년 동기 비 2,800만 달러가 증가했고, 전 분기 비 1.26억 달러가 증가했음

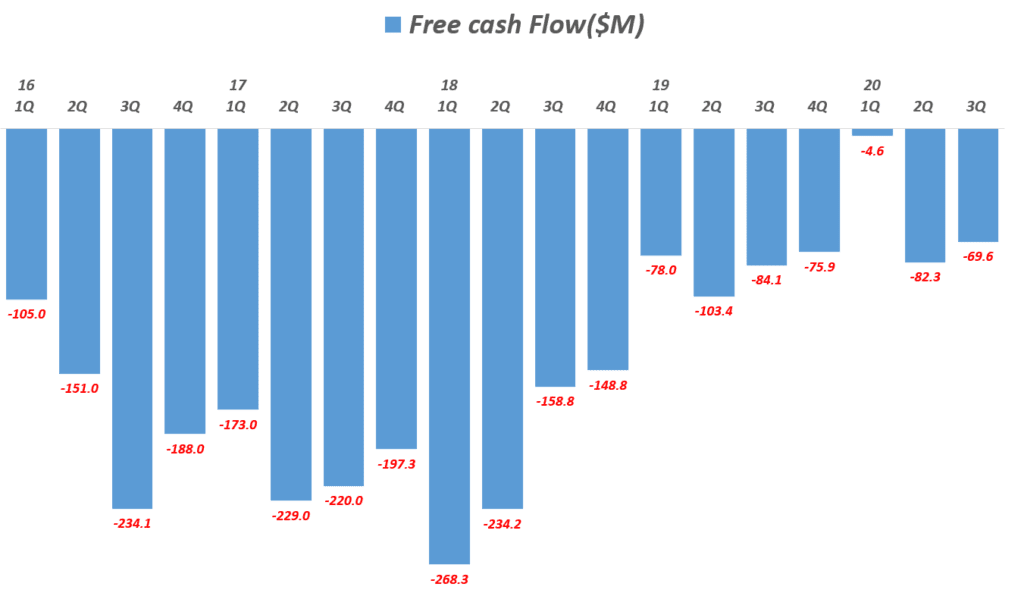

잉여현금흐름(Free Cash Flow)

3분기 스냅 잉여현금흐름(Free cash flow)은 7천만 달러로 전년 동기 비 1,500만 달러 개선되었습니다.

이는 스냅에 따르면 순 운전 자본의 변화로 부분적으로 개선된 EBITDA 증가 덕분이라고 합니다.

향후 스냅 전망

이번 3분기 스냅 실적 발표에서 스냅은 4분기에는 예년처럼 연말 쇼핑 시즌으로 광고 수요가 증가하는 시기이기는 하지만 올 연말 쇼핑 시즌이 예년과 같은 방식으로 전개될지는 확신할 수 없는 상태라고 밝혔습니다.

현재처럼 스냅에게 유리한 광고 운영 조건이 지속되고, 연말 쇼핑 시즌 수요가 예년과 비슷한 수준으로 유지된다면 4분기 매출은 전년 동기 비 47% ~ 50%로 높게 성장할 것으로 전망했습니다.

또한 현재와 같은 증가 추세를 유지한다면 4분기에 일 활성 사용자(DAU)도 2억 5500만명에 이를 것으로 전망하고 있습니다. 이는 전년 동기 비 18% 성장하는 수준으로 이번 3분기와 비슷한 수준으로 증가할 것으로 보입니다.