코로나 팬데믹 동안 유통별로 판매는 어떤 동향을 보였을까요? 이 와중에 어느 업체가 두각을 나타냈을까요? 뉴욕타임즈는 코로나 팬데믹 동안 소비자를 사로잡은 것은 아마존이 아니라 각 부문별로 새로운 승자들이 두각을 나타냈다고 보도했습니다.

코로나 팬데믹으로 사회적 거리두기가 본격화되고, 자택대기령(Stay At home)이 발동되면서 소비활동에서 상당한 변화가 있었습니다.

이러한 변화중 가장 변화무쌍한 것은 온라인 쇼핑 부분일텐데요. 이러한 소비 변화에 대응, 온라인 쇼핑 업체들의 성적을 뉴욕타임즈가 조사업체 데이타를 기반으로 잘 정리해 보도했길래 간단히 정리 요약해 봤습니다.

뉴욕타임즈는 신용카드와 체크카드 사용 데이터를 기반으로 오프라인 유통과 온라인 유통 업체들의 판매 동향을 조사한 어니스트 리서치(Earnest Research) 조사 결과를 기반으로, 코로나 팬데믹 기간동안 유통별 소비 변화와 온라인 쇼핑 각 부문에서 어느 업체가 두각을 나타냈는지를 정리해 보도했습니다.

Americans Keep Clicking to Buy, Minting New Online Shopping Winners

Executive Summary

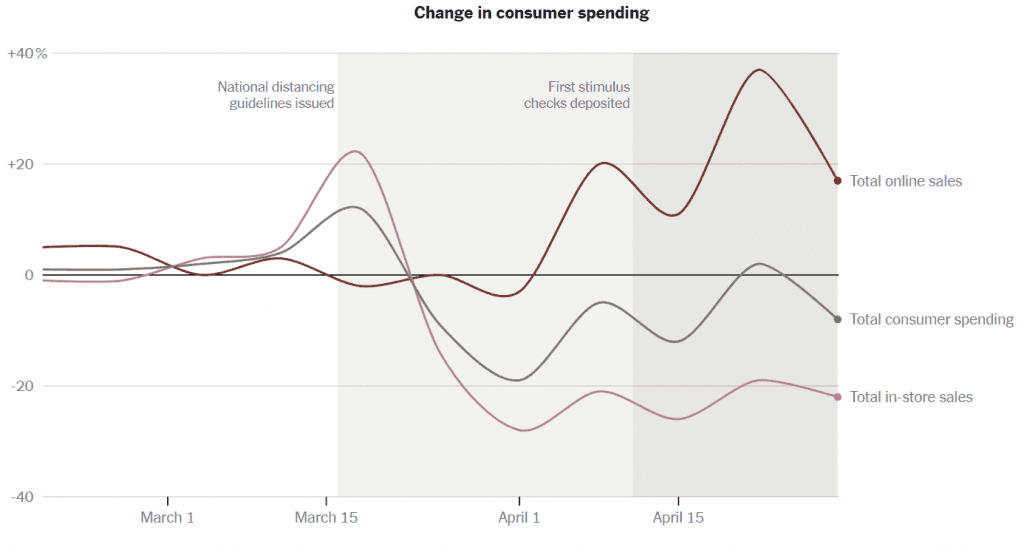

- 4월, 오프라인 매장 판매가 전년 비 -20%이상 하락하고, 반면 온라인 쇼핑은 최대 40%가까이 증가

- 온라인 판매는 4월 11일부터 배부가 시작된 경기부양금 사용과 함께 폭발적으로 증가.

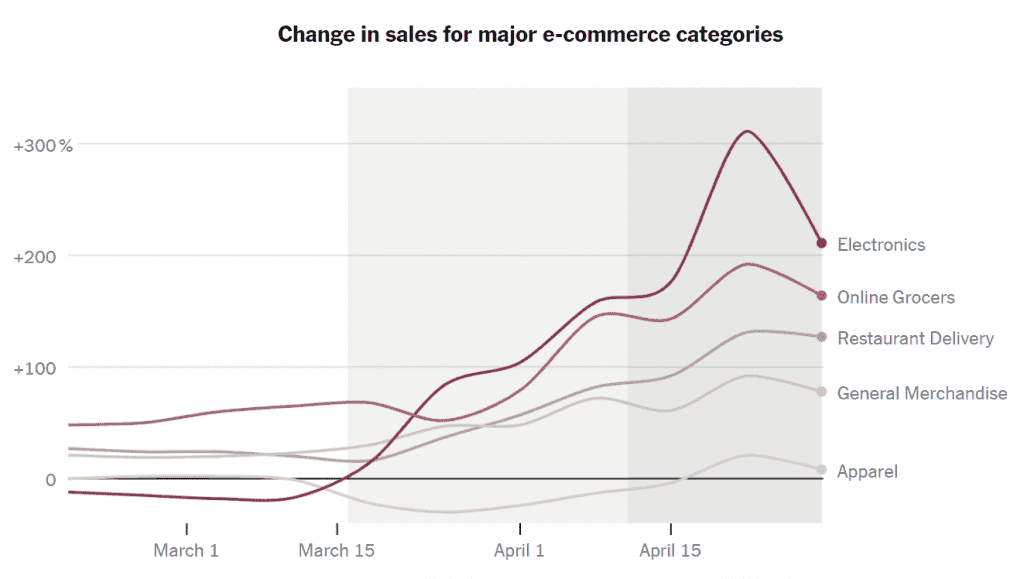

- 온라인 판매는 Online Electronics > 온라인 식료품 > 음식 배달 등이 강세를 보임

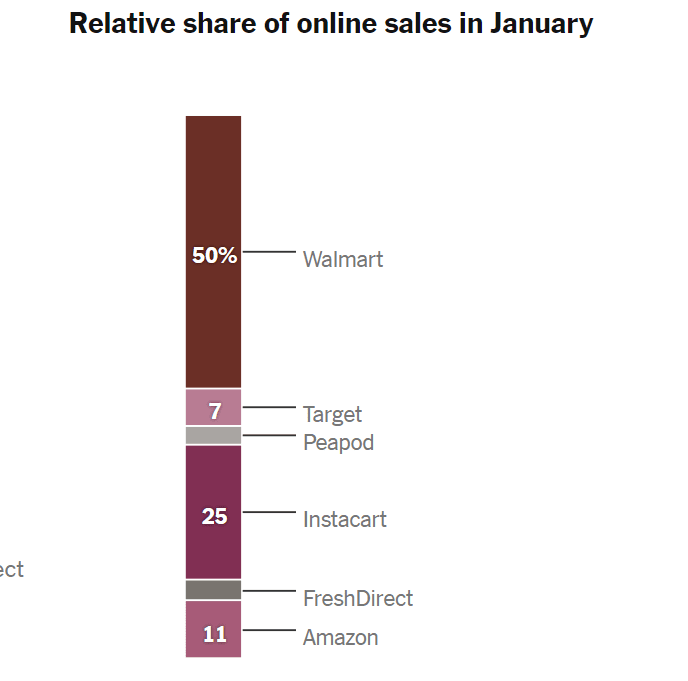

(BAC 조사 결과는 Online Electronics > Home Improvement > Grocery 순을 보였다고 함) - 온라인 식료품(Online Grocery) 부문에서는 인스타카트가 두각을 나타냈고 아마존, 타겟 순으로 크게 성장(팬데믹 이전엔 월마트 점유율이 50%로 절대적이었고 인스타카트는 25%, 아마존은 11%에 불과)

- 일반 이커머스 부문은 타겟과 월마트가 두각을 나타냈고 아마존은 상대적으로 크게 성장하지 않음. 새로 온라인 쇼핑을 시작하는 사람은 아마존보다는 월마트나 타겟을 선택

또한 타겟은 빠른 배송을 전문으로 하는 기업 인수로 배송시간에서 아마존과 비슷해지면서 각광을 받음 - 음식 배달은 도어대시(DoorDash)가 압도적인 성과를 냈는데, 경쟁자들이 뉴욕과 같은 도심에 집중해 코로나19 피해를 심하게 받은 지역이라 인원 보충등이 어려웠지만 도어대시(DoorDash)는 교외중심이라 피해를 크게 받지 않음

- 의류는 집에서 입을 수 있는 의류 라인업이 풍부한 룰루레몬(Lululemon)이 가장 빠르게 성장

- 개인적으로는 트렌드 변화를 읽고, 사전에 꾸준히 준비한 자가 이런 위기에 성과를 낼 수 있었다는 생각. 대표적으로 타겟, 월마트도 아마존에 굴하지않고 이커머스에 꾸준히 투자했기 때문에 이런 위기에 좋은 성과를 내고 있는 것으로 보임

- 그리고 이커머스 규모가 커지면서 아마존의 독주가 갈수록 어려워지고 각 부문에서 새로운 기회들이 생기고 있으며, 여기에서도 평소에 열심히 준비한 자에게 기회가 오고 있음 ..

뭐 당연한 이야기일수도…

팬데믹동안 소비 변화 추이

우선 미국의 코로나 팬데믹 확산 이력을 간단히 살펴보죠. 아래 타임라인처럼 3월 11일 팬데믹이 선언되면서 모든것이 변하기 시작했습니다.

- 1월 20일, 미국인 최초 코로나19 확진자 발생(한국과 동일 시점)

- 2월 29일, 미국인 최초 코로나199 사망자 발생

- 3월 11일, WHO는 코로나19의 팬데믹을 선언

트럼프대통령은 유럽 26개국 여행 금지령 발동 - 3월 13일, 미국 비상령 발동

- 3월 17일, 미국 50개 모든 주에서 코로나19 확진자 발생

- 3월 26일, 미국 확진자 82,404 발생하면서 중국 확진자수를 추월

- 4월 2일, 글로벌 확진자 1백만명 돌파

- 4월 7일, ‘자택대기령’ 발동한 주가 42개주에 이르면서 미국인 95%가 락다운에 들어감

- 4월 10일, 글로벌 사망자 수 10만 돌파

- 4월 11일, 미국 경기부양금(stimulus payments) 배포 시작

- 4월 15일, 글로벌 확진자 2백만명 돌파

이러한 미국의 코로나 팬데믹 확산에 따라 소비변화는 상당한 변화를 겪었습니다.

처음 코로나 팬데믹 확산에 따라 오프라인 매장에서 생필품 구입 니즈가 폭증하면서 오프라인 매장들의 판매가 크게 늘었습니다.

이후 전국적으로 코로나19가 확산되면서 주별로 ‘자택대기령(Stay At Home)이 발동되고, 오프라인 매장들이 문을 닫으면서 온라인 쇼핑이 증가하기 시작했습니다.

이러한 온라인 쇼핑 증가는 4월 11일부터 배부가 시작된 경기부양금이 사용되면서 다시한번 폭발적으로 증가되었습니다.

이렇게 오프라인 매장 판매가 전년 비 -20%이상 하락하고, 반면 온라인 쇼핑은 최대 40%가까이 증가했습니다.

이 조사말고 BAC 조사에 따르면 온라인은 전년 비 106% 증가했고, 오프라인은 -16% 감소해 미국의 이커머스 비중이 30%에 달했다는 조사 보고서도 있네요.

온라인 쇼핑 카테고리별 증가율

그러면 이러한 온라인 쇼핑중에서 어떤 제품 카테고리 판매 성장율이 컸을까요?

미국의 신용카드와 직불카드 거래를 추적하는 어니스트 리서치(Earnest Research)에 따르면 팬메믹 기간동안 전자제품과 온라인 식료품 판매가 가장 크게 증가했다고 합니다.

전자제품 판매 증가는 재택근무나 원격교육 등에 필요한 제품 구입때문으로 판단되고, 온라인 식료품은 당연히 먹고 살기위해서겠죠.

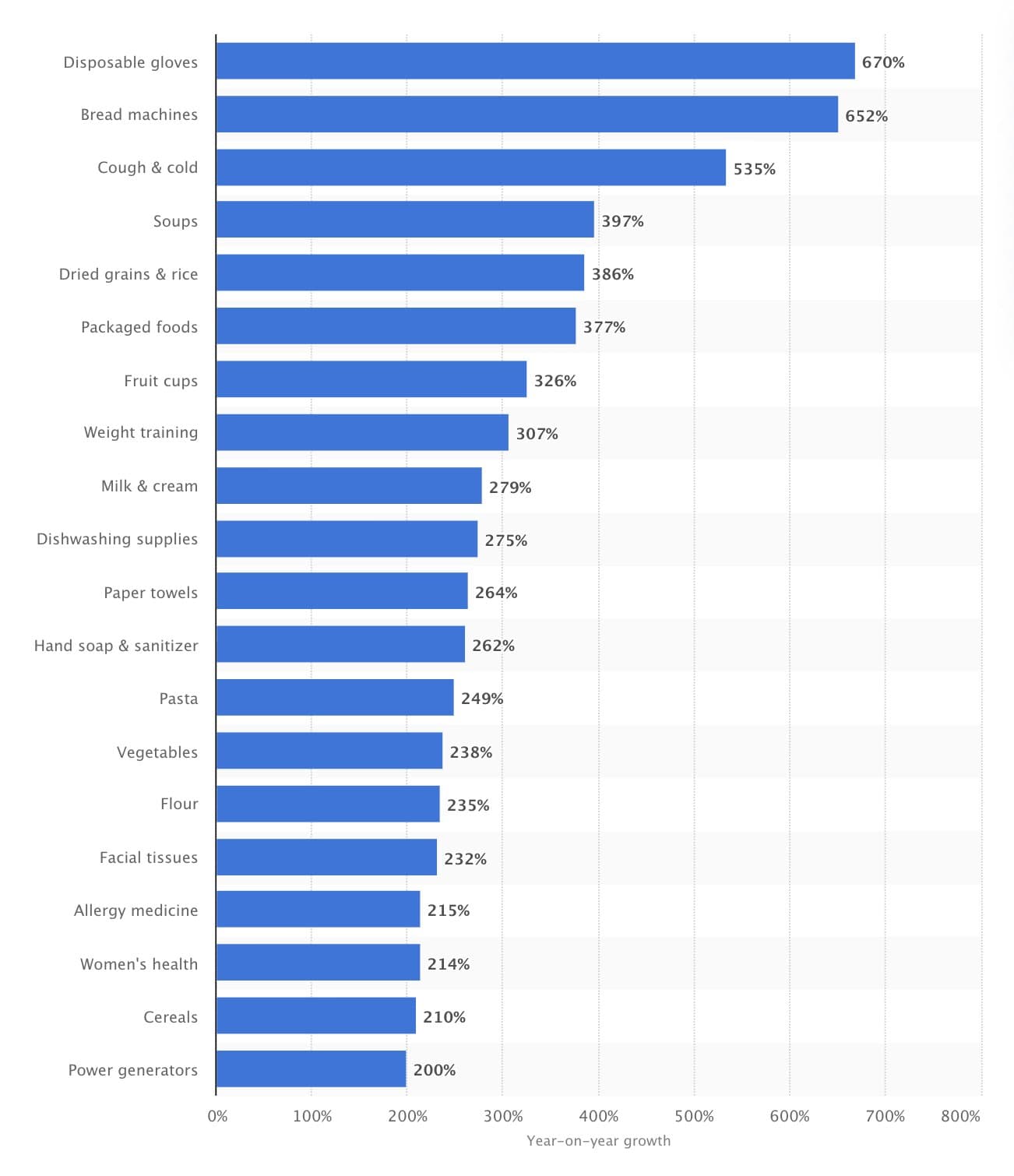

참고로 이번 코로나 팬데믹동안 온라인 쇼핑에서 많이 팔린 카테고리를 조금 더 자세히 분석한 그래프를 2PM에서 제공했는데요. 참고로 보시기 바랍니다.

이렇게 온라인 쇼핑이 증가하면서 카테고리별로 기존 시장 예상과 달리 부문별로 예상을 뛰넘는 새로운 승자들이 등장했는데요.

주요 부문별로 어떤 업체가 이 코로나 팬데믹 과정에서 두각을 나타냈는지 살펴보죠.

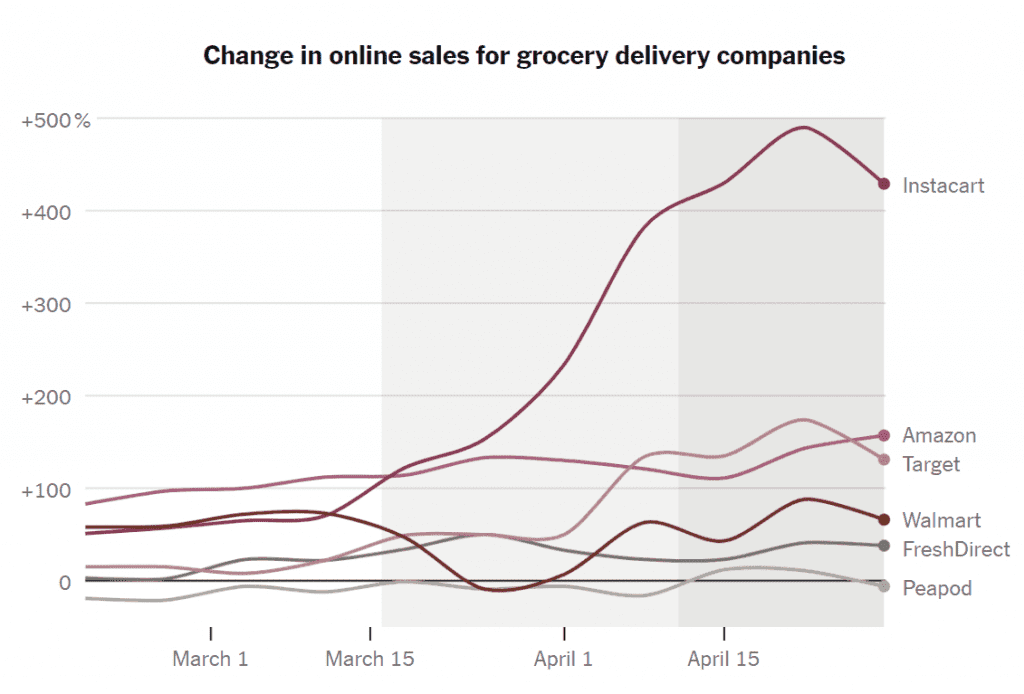

온라인 식료품, 인스타카트

식료품 시장은 마진이 크지 않고, 기존 관습대로 오프라인 매장에서 직접 확인하고 구매하는 소비 습관때문에 온라인 식료품 판매는 제대로 성장하지 못했습니다.

그러나 코로나 팬데믹은 이런 평소 소비 습관은 적용될 수 없었기 때문에 할 아침에 모든 것이 변했습니다.

오프라인 매장이 문을 닫았고, ‘자택대기령’으로 집에 머물러야 했기 때문에 온라인 쇼핑으로 몰릴 수 밖에 없었습니다.

조사에 의하면 이번 코로나 펜데믹동안 3분의 1이상이 처음으로 온라인으로 식료품을 주문했다고 합니다.

코로나 팬데믹 이전에 온라인 식료품 판매는 월마트 점유율이 50%이상으로 가장 높았고 이어 인스타카트가 25%를 차지했다고 합니다. 아마존은 11%에 불과해 이 시장에서 존재는 상대적으로 미약했습니다.

그러나 코로나 펜데믹이 시작되고나서 가장 크게 성장한 업체는 인스타카트입니다. 인스타카트 성장 요인으로 다은 경쟁사와 달리 직접 제품을 판매하지 않기 때문에 여러 식료품 체인과 협업할 수 있었기 때문으로 보고 있습니다.

이외에 기존에 널리 알려진 온라인 식료품업체들 중 프레쉬다이렉트와 피포드는 명성에 걸맞지않게 성장이 크지 않았습니다. 이는 주요 비지니스 지역이 뉴욕등인데 이러한 지역은 코로나19의 영향을 강하게 받았기 때문에 오히려 배달 인력을 늘리기 쉽지 않았기 때문이라고 합니다.

- 인스타카트 420%

- 아마존 190%

- 타겟 170%

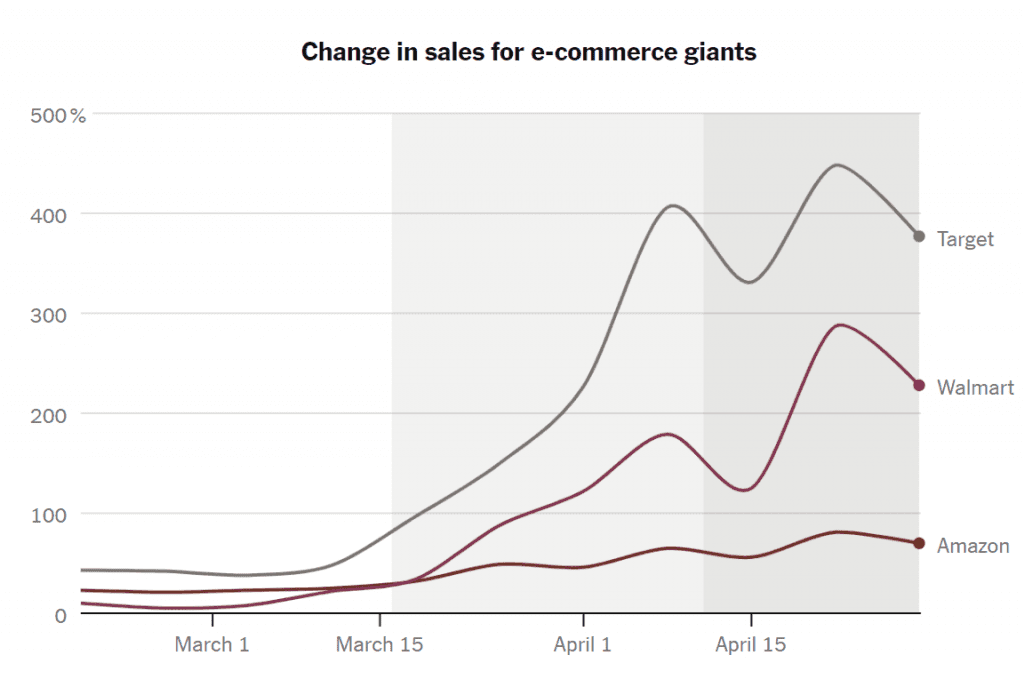

일반 이커머스 부문, 타겟과 월마트 승리

온라인 식료품 판매를 포함한 전반적인 이커머스 시장에서 타겟과 월마트가 아마존을 제치고 크게 성장했습니다.

아마존도 크게 성장했지만 4월 한달동안 타겟은 390%, 월마트는 230% 성장하면서 80% 성장에 그친 아마존을 크게 따돌렸습니다.

- 타겟 390%

- 월마트 230%

- 아마존 80%

이렇게 아마존 성장율이 상대적으로 더딘 이유는 갑작스런 주문 폭주로 판매 제품을 제한하고, 추천 상품란을 없애는 등 디마케팅하면서 수요를 조절했고, 신규 고객 가입을 제한했기 때문이기도 합니다.

조사업체에 따르면 아마존 매출은 주로 기존 고객에서 나왔고, 타겟이나 월마트는 신규 고객에서 나왔다고 합니다.

이는 코로나 팬데믹 초기, 온라인 쇼핑 시작을 아마존보다는 월마트와 같은 업체에서 시작했다는 소비자 조사와 일치합니다.

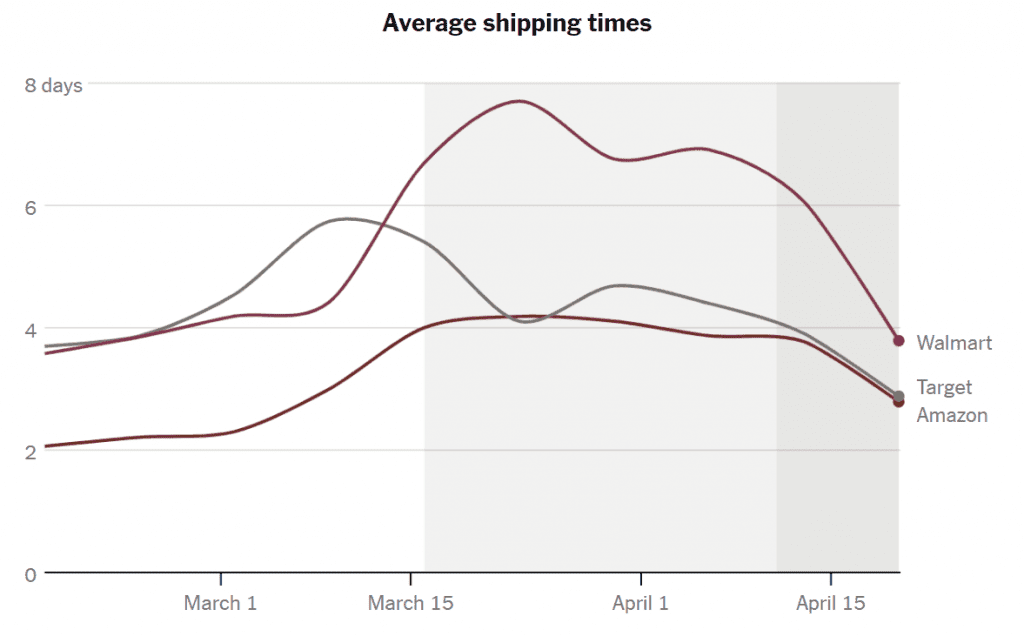

타겟의 이커머스 매출이 크게 증가한 이유

그러면 아마존이나 월마트를 제치고 타겟의 이커머스 매출 성장이 수위를 달린 이유가 무엇일까요?

이는 타겟이 식료품과 같은 빠른 배송 전문 회사인 Shipt을 인수했기 때문에 코로나 팬데믹 위기에 발생한 수요 대응을 쉽게 대응할 수 있었습니다.

라쿠텐 인텔리전스(Rakuten Intelligence)가 조사한 데이타에 따르면 타겟의 배송 시간은 그동안 업계에서 가장 빠르다고 알려진 아마존에 육박했다고 합니다.

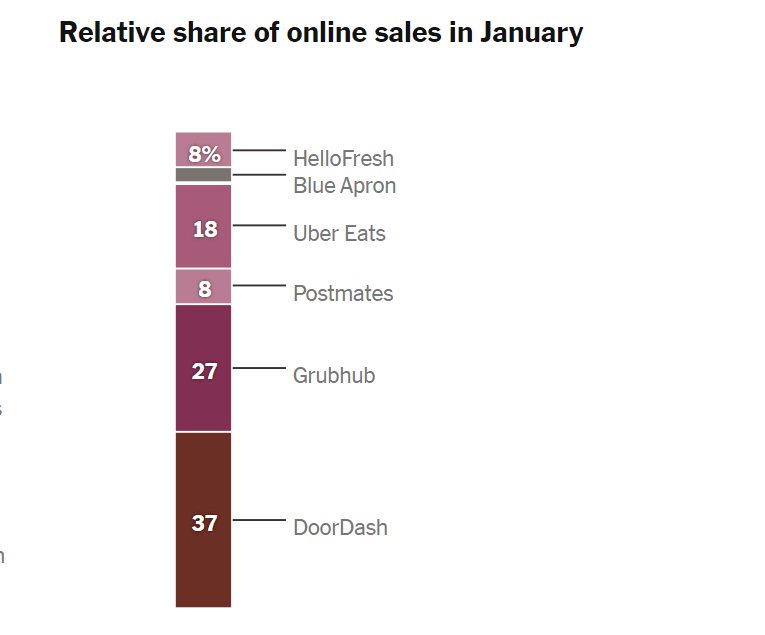

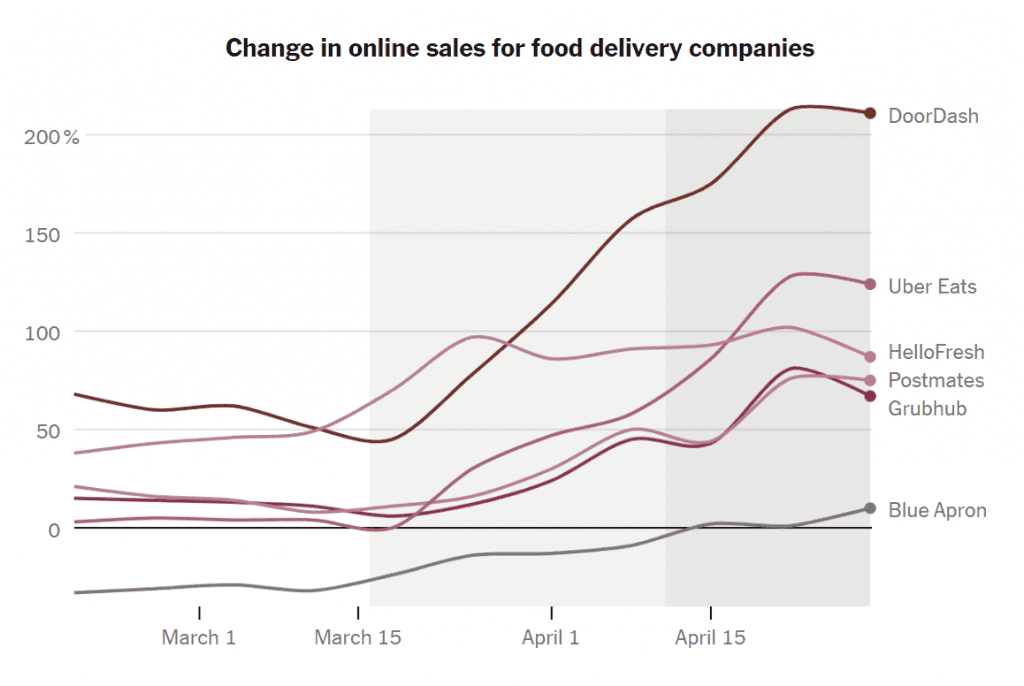

음식 배달, 도어대시(DoorDash)

코로나 팬데이이 시작되기 전 20년 1월 온라인 음식 배달은 도어대시(DoorDash) 37% > 그럽허브(Grubhub) 27% > 우버이츠(Uber Eats) 18% 순이었습니다.

그러나 코로나 팬데믹동안 도어대시(DoorDash)가 절대적으로 빠르게 성장했고, 이어 우버이츠(Uber Eats)와 헬로프레쉬(HelloFresh)등이 그 뒤를 이었습니다.

가장 큰 업체중의 하나인 그럽허브(Grubhub)는 상대적으로 성장율이 낮았습니다.

그 이유는 상대적으로 팬데믹 기간 문을 닫았던 레스토랑 배달에 집중한데다 주요 비지니스 지역이 뉴욕 등 코로나 팬데믹 영향을 강하게 받은 지역이었기 때문입니다.

반면 도어대시(DoorDash)는 코로나 팬데믹 영향을 덜 받은 교외 중심으로 비지니스를 해왔기 때문에 확고한 선두를 지킬 수 있었습니다.

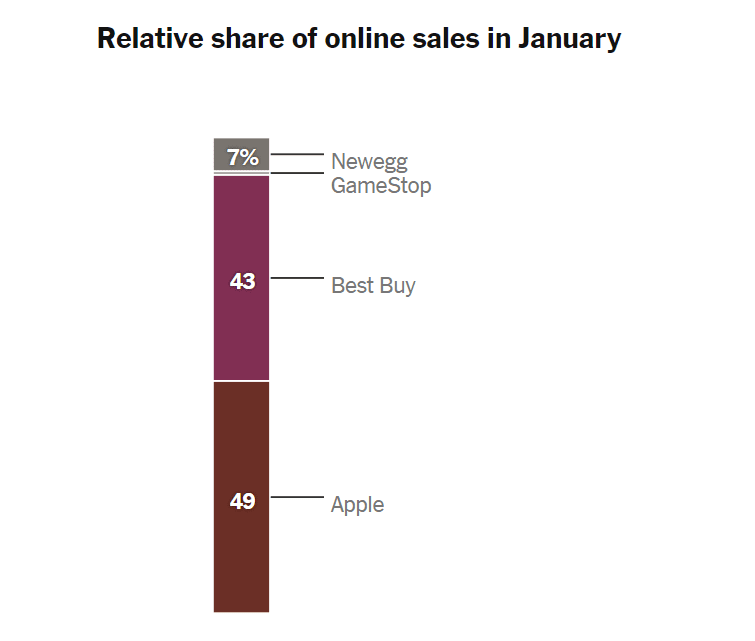

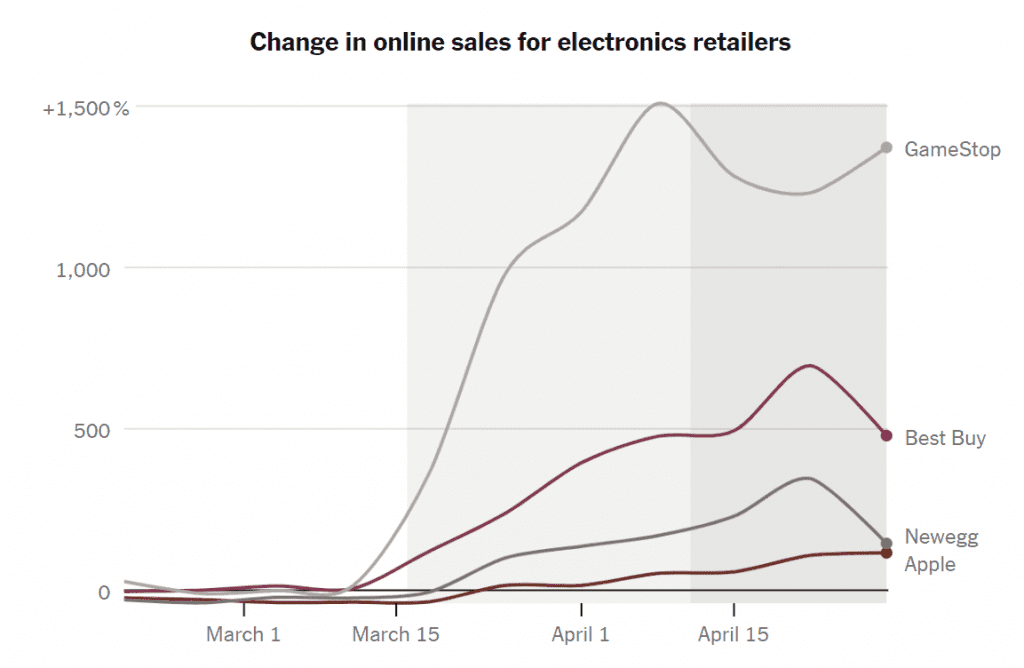

비디오 게임, GameStop

비디오게임은 조금 양상이 다른데요. 코로나 펜데믹이 시작되기 전에는 Apple이 가장 높은 점유율을 보였습니다.

- Apple 49%

- Best Buy 43%

- Newegg 7%

그러나 코로나 펜데믹이 시작되면서 양상이 달라졌습니다. 애플은 중국 공장 폐쇄로 공급에 어려움을 겪었습니다. 반면에 GameStop은 훨씬 작은 플레이어였지만 집에서 즐기에에 충분한 게임을 공급할 수 있었습니다.

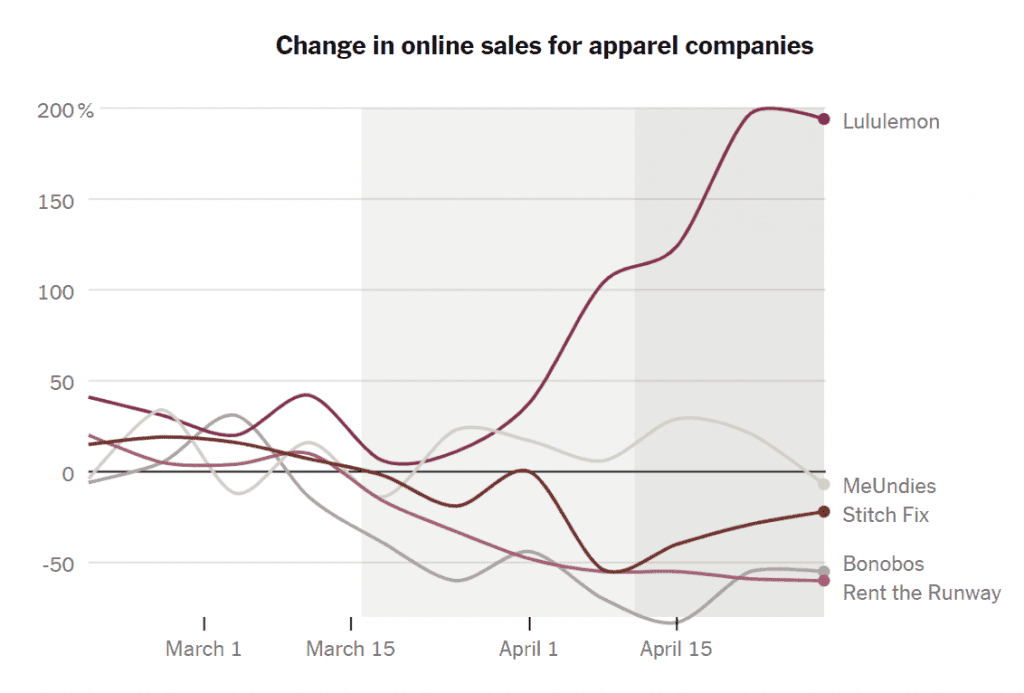

의류, 룰루레몬(Lululemon)

코로나 팬데믹동안 대부분 사람들은 집안에 머물러야 했기 때문에 패션 의류와 같은 상품들 판매는 극히 부진했습니다.

대신 집에서 편하게 입을 수 있는 의류 라인업을 가진 업체들이 각광을 받았습니다.

코로나 팬데믹이 시작되기 전인 20년 1월 온라인 의류 판매는 Stitch Fix 62% > 룰루레몬(Lululemon) 22% > Rent the Runway 10% 순의 점유율을 보였스비다.

그러나 코로나 팬데믹으로 수요가 급속히 변하면서 집에서 입을 수 있는 의류 라인업이 풍부한 룰루레몬(Lululemon)이 가장 빠르게 성장했습니다.

새롭게 뉴스레터를 시작했습니다.

1️⃣ 주식 등 투자 정보 : 기업 분석, IB 투자의견 등 투자 관련 내용

..... 테슬라 실적 및 IB들의의 테슬라 투자의견

2️⃣ 사례 및 트렌드 : 사례연구와 트렌드 관련 괜찮은 내용

.....유튜브와 경쟁대신 구독 전환한 비디오 플래폼 비메오 사례