코로나 팬데믹으로 대부분의 자동차 업체 실적에 대한 기대를 접었음에도 불구하고 시장 기대를 뛰어넘는 실적을 발표한 2분기 현대차 실적을 살펴보고 향후 현대차 전망을 살펴보겠습니다.

코로나 팬데믹으로 자동차 판매가 급감하면서 테슬라를 제외한 기존 자동차 업체들이 어려움을 겪고 있죠. 우리나라 자동차 회사인 현대차나 기아차도 마찬가지입니다.

그렇지만 현대차는 코로나 팬데믹에도 불구하고 한국 판매 등에 힘입어 시장 기대를 웃도는 2분기 현대차 실적을 발표했습니다. 물론 예전에 비해서 판매량, 매출 영업이익들이 반토막이 났습니다만 시장 상황을 고려하면 선방이라는 평가가 많습니다.

이러한 시장 예상을 뛰어넘는 실적 덕분에 현대차 주가는 크게 올랐습니다. 현대차의 향후 매출 회복 가능성 그리고 전기차 및 수소차 등 미래 먹거리에 대한 현대차의 준비 및 실적 기대가 반영된 덕분이기도 하죠.

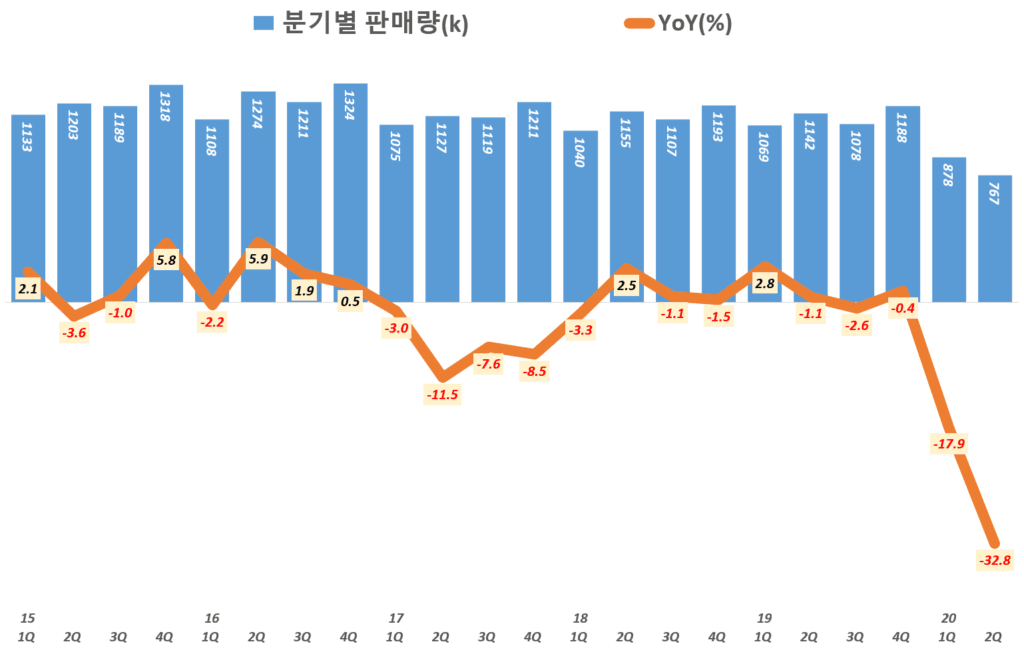

현대차 판매는 -32.8% 감소, 팬데믹 악영향을 피하지 못했다.

20년 2분기 현대차 자동차 판매는 76만 7천대에 그치면서 전년 동기 비 32.8% 감소했습니다. 이는 전 분기 87만 8천대보다도 12.6% 감소한 수치입니다.

현대차 판매는 2019년 2분기부터 판매가 지속적으로 감소해 5분기 연속 전년 비 판매가 감소했습니다.

- 2분기 자동차 판매 767K대로 전년 비 성장률 -32.8%

- 전 분기 자동차 판매 878K에 비해서 12.6% 감소

- 현대차 자동차 판매는 2019년 2분기이래 5분기 째 판매 감소 추세

아래는 이번 2분기 현대차 판매에 대한 현대차 관계자의 발표 내용입니다. 참고로..

“코로나19의 본격 확산에 따른 주요 시장에서의 이동 제한 조치 시행, 공장 가동 중단 등의 영향으로 글로벌 자동차 수요가 지난해 2분기보다 크게 줄며, 이에 따라 판매 및 영업이익이 큰 폭으로 감소했다.

그러나 원화 약세의 우호적인 환율 환경, 개별소비세 인하, 노후차 교체 지원 등 국내 시장의 세제 혜택 효과, GV80·G80 등 신차 판매 호조 등의 요인이 맞물리며 수익 감소를 소폭 줄일 수 있었다”

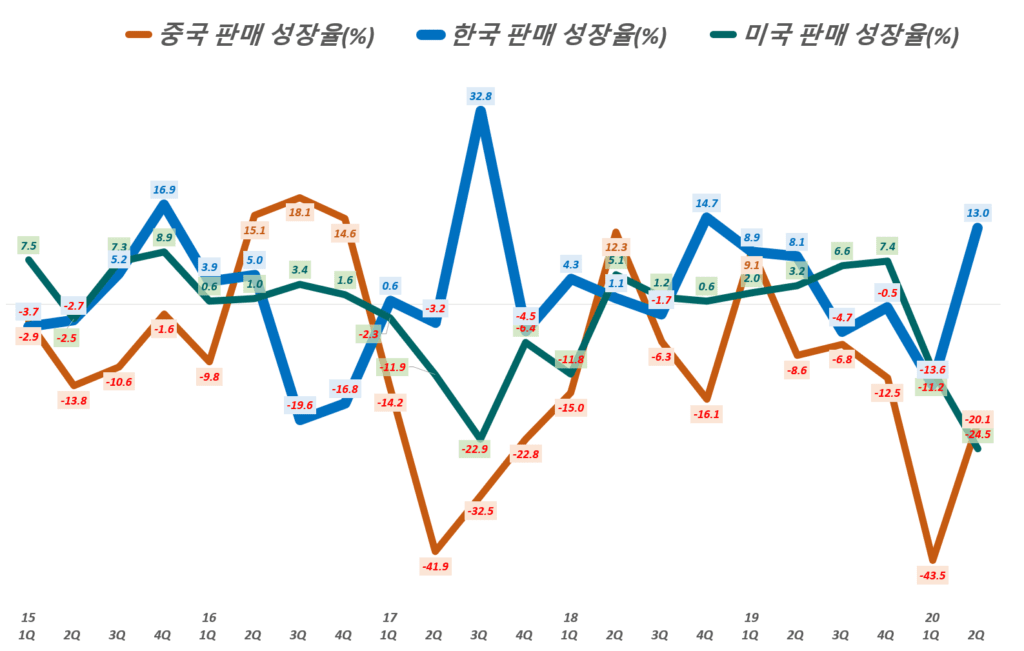

지역별 판매, 한국을 제외한 전 지역에서 역성장

20년 2분기 현대차 판매는 한국을 제외한 전 지역에서 역성장을 면치 못했습니다. 특히 인도, 브라질, 유럽, 러시아 등 코로나 팬데믹 영향을 크게 받은 지역에서 역성장이 심했습니다.

- 인도 판매 4.2만대로 전년 비 -65.8% 역성장

- 서유럽 판매 6만대로 전년 비 -56.9% 역성장

- 브라질 판매 2.3만대로 전년 비 -55.8% 역성장

- 아중동 판매 3.7만대로 전년 비 -53.5% 역성장

- 러시아 판매 2.3만대로 전년 비 -52.1% 역성장

- 미국 판매 14.5만대로 전년 비 -24.1% 역성장

- 중국 판매 12.7만대로 전년 비 -20.3% 역성장

- 한국 판매 22.6만대로 전년 비 12.7% 성장

한국/미국/중국 중에서는 한국만 성장

세계에서 가장 큰 자동차 시장인 중국과 2위인 미국 그리고 현대차의 본거지인 한국은 현대차 판매의 상당 부분을 차지합니다.

평소에 이들 지역의 판매 비중은 50%가 채 안되지만 20년 2분기엔 서유럽, 인도, 브라질, 러시아 등 대부분의 지역에서 코로나 팬데믹으로 판매가 반토막나면서 비중이 줄어들고, 대신 상대적으로 판매 감소가 적었던 한국/미국/중국 세 지역이 전체 현대차 판매에서 차지하는 비중이 65%로 급증했습니다.

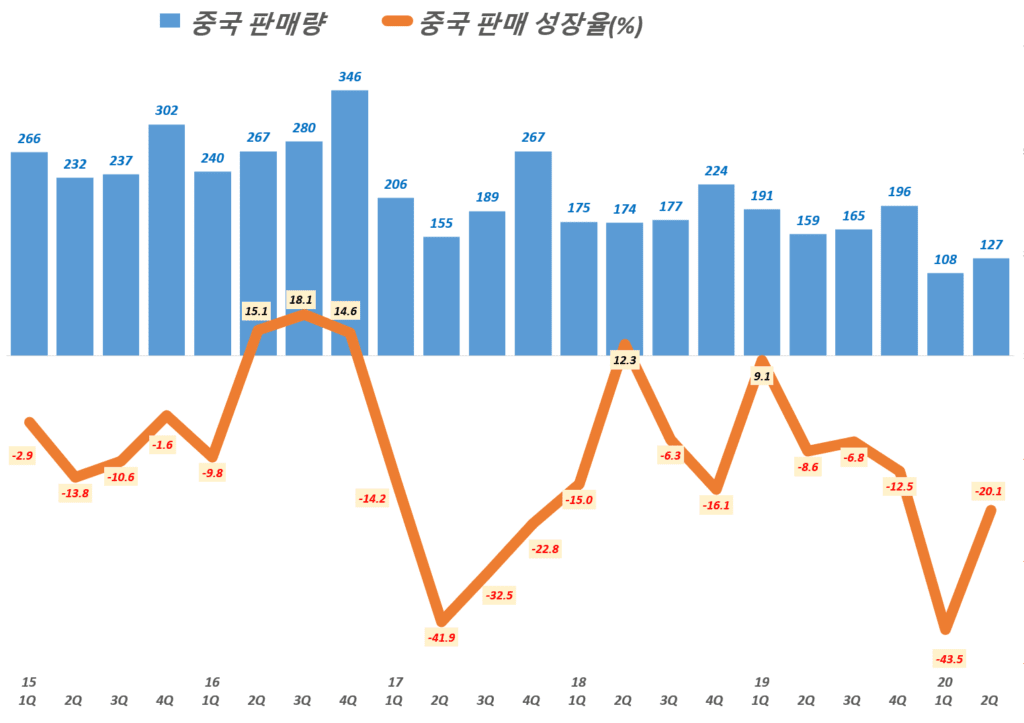

중국 판매 감소폭이 다소 둔화

현대차 근심을 심화시켜왔던 중국 판매는 중국 경제 회복에 따라 전 분기 -43.5% 역성장에서 다소 회복해 전년 비 -20.1%로 판매 감소가 다소 누그러졌습니다.

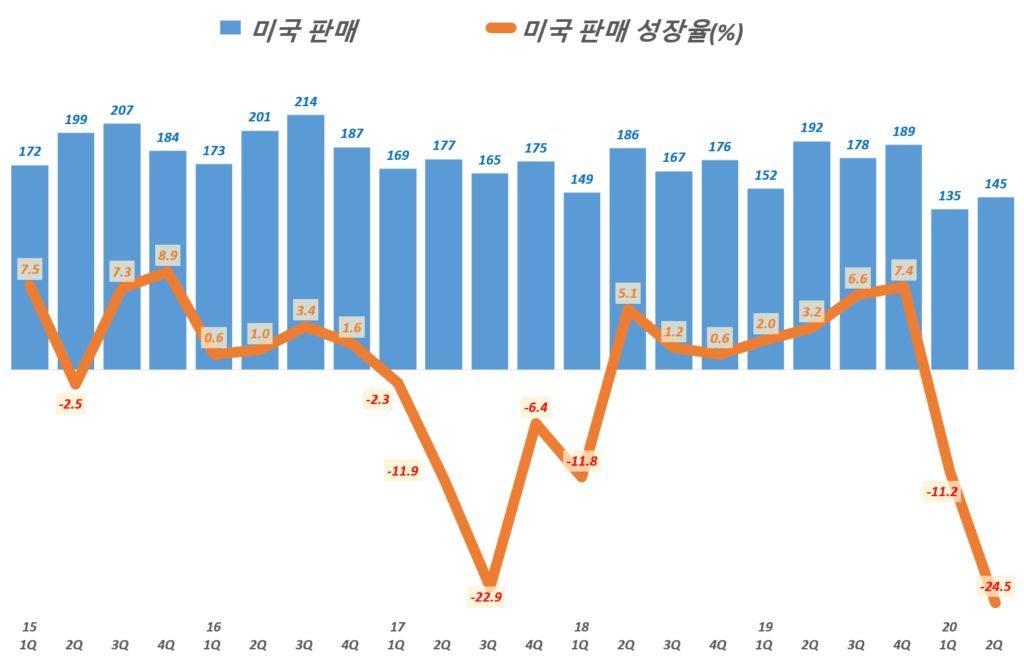

미국 판매 감소 폭 심화

그러나 아직도 코로나 팬데믹에서 벗어나지 못한 미국에서 현대차 판매는 2분기엔 역성장이 더욱 심화되는 모습을 보였습니다.

- 2분기 현대차 미국 판매는 14.5만대로 전년 비 -24.5% 역성장

- 전 분기 판매 13.5만대에 비해서는 7.4% 성장

- 코로나 팬데믹 악영향에서 충분히 벗어나지 못해 역성장율은 심화되는 모습

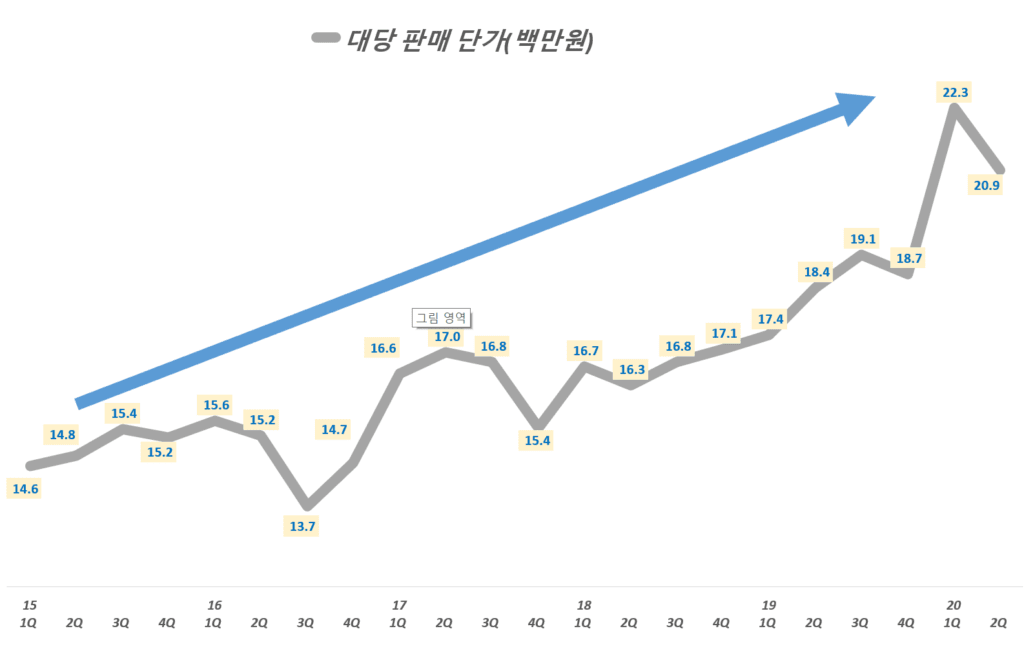

현대차 판매 단가는 지속 상승 중

현대차 공식 자료는 아니고 현대차가 발표하는 자동차 매출액을 현대차 소매 판매량으로 나누어 대당 판매 단가를 추정해 보았습니다.

이에 따르면 현대차 대당 판매 단가는 해를 거듭하면서 빠르게 높아지고 있습니다. 21년 분기엔 22.3백만원으로 처음으로 2천만원을 넘겼고, 20년 2분기에도 20.9백만원으로 2천만원 대를 유지했습니다.

이는 제네시스 등의 프리미엄 라인업을 늘리고 자동차 가격을 올린 덕분으로 보입니다.

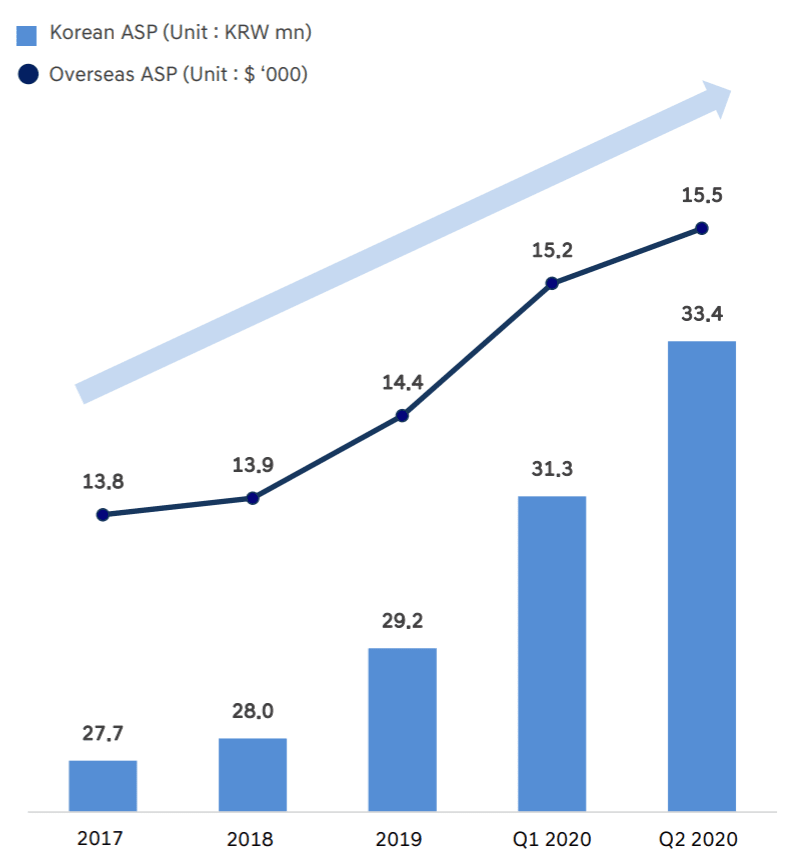

현대차 IR 보고서에 따르면 20년 2분기 평균 판매 단가(Average Delling Price)는 한국 지역에서는 33.4백만원으로 크게 올랐으며 한국 외 글로벌은 15.5천 달러로 마찬가지로 크게 증가하고 있다고 밝혔습니다.

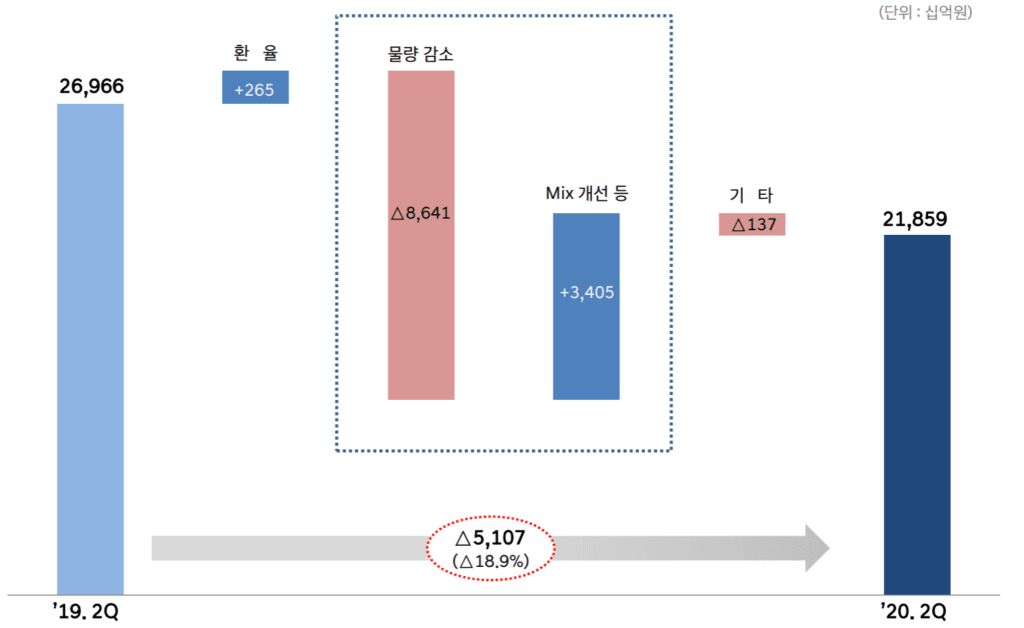

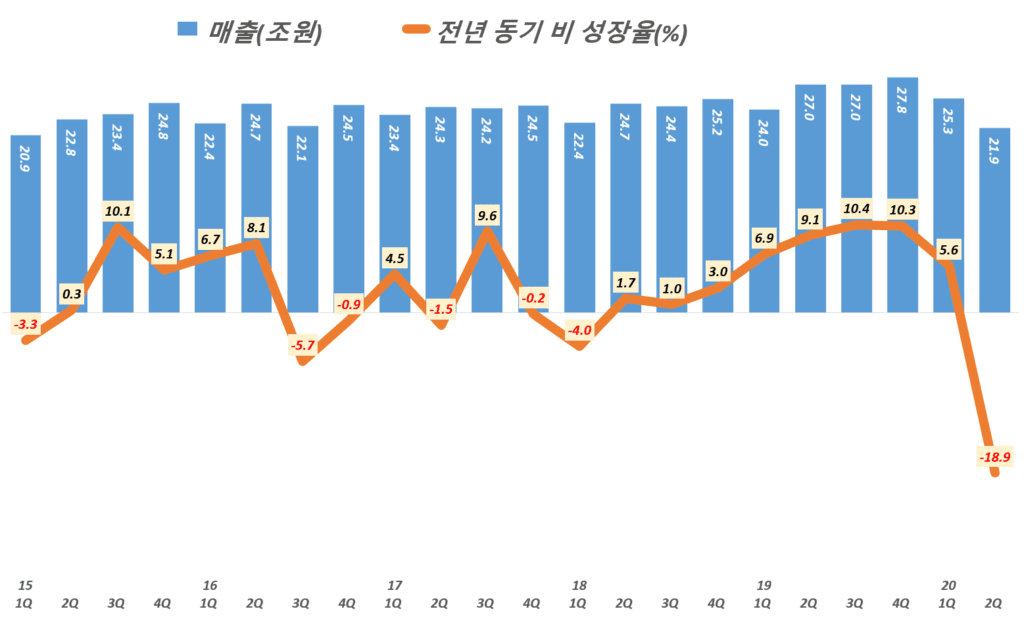

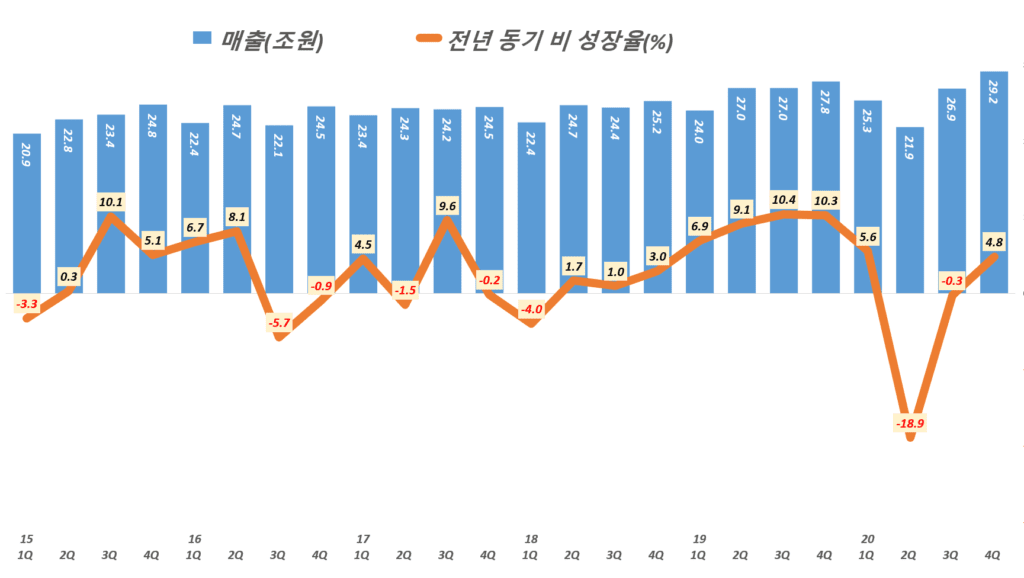

현대차 매출 21.9조, 전년 비 -18.9% 역성장

2분기 현대차 매출은 21.9조로 전년 비 -18.9% 감소했습니다. 이는 전 분기 25.3조에 비해서도 -13.7% 감소한 것입니다.

2분기 현대차 매출 감소는 물량 감소로 인한 매출 감소 -8,641억으로 대부분을 차지하고있으며, 코로나 팬데믹으로 원화 약세로 인한 환차익 265억과 모델 믹스 개선 3,405억은 매출 증가요인이라고 현대차는 밝혔습니다.

분기별 현대차 매출 추이를 살펴보면 2018년 2분기이래 8분기 동안 매출 증가세를 유지했지만 이번 20년 2분기는 코로나 팬데믹 악영향을 버티지 못하고 전년 비 역성장한 모습을 살펴 볼 수 있습니다.

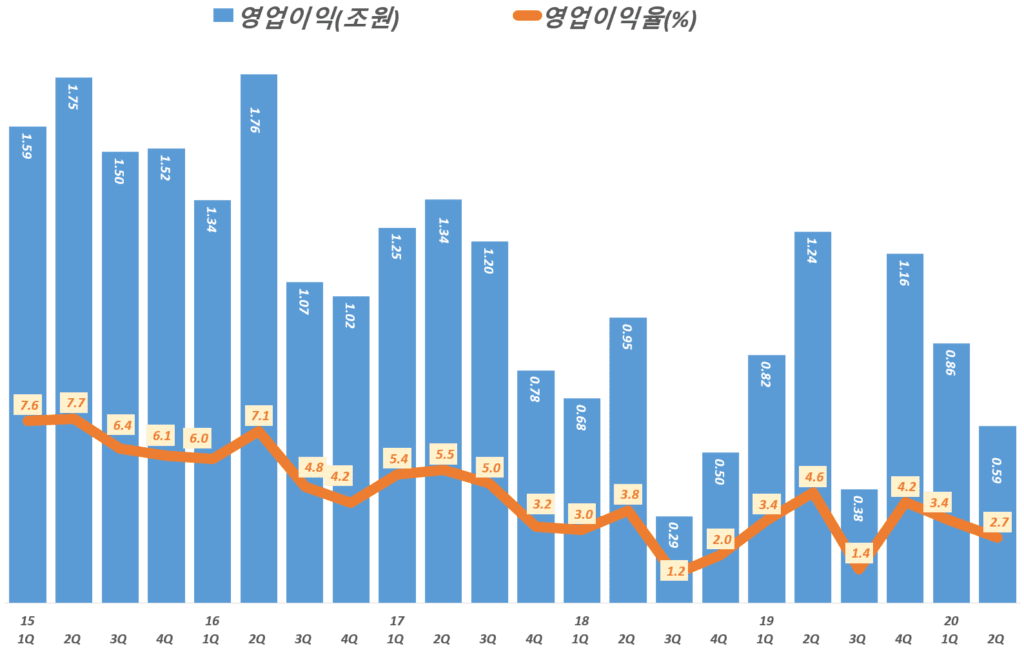

현대차 영업이익률 2.7%

20년 2분기 현대차 영업이익은 0.59조원으로 영업이익률 2.7%로 전년 동기 영업이익 1.24조원, 영업이익률 4.6%에 비해서 크게 감소했습니다.

영업이익 감소는 기본적으로는 판매량 감소에 따른 매출액 감소에서 1차적으로 기인합니다. 현대차 설명에 따르면 판매 물량 감소로 인한 영업이익 감소가 -1,658억에 이른다고 분석하고 있습니다.

거기에 매출원가율도 83%로 전년 동기 비 0.1% 증가했고 판매관리비율도 14.3%로 전년 동기 12.6%에 비해서 1.7%p 증가했습니다.

향후 현대차 전망

현대차는 코로나 팬데믹을 겪으면서 엄청난 판매 및 매출 감소를 강요당했지만 3분기가 시작되는 7월부터는 빠르게 판매가 회복되고 있습니다.

이러한 판매 증가는 그 동안 코로나 팬데믹으로 극심한 판매 감소가 불가피했던 북미 지역에서 판매가 증가하고 있고 한국 판매도 신차 영향으로 견조할 것으로 전망됩니다.

삼성증권은 3분기 현대차 매출 26조로 전년 비 -3.8% 역성장하지만 4분기엔 매출 30.8조로 전년 비 10.8%로 크게 성장할 것으로 전망했습니다.

이베스트증권은 현대차 판매는 한국 시장은 3분기, 미국 시장은 4분기에 실적 증가 모멘텀을 가질 것으로 전망했습니다다. 3분기 매출 26.9조로 예전 수준으로 회복할 것이며, 4분기엔 29.2조로 전년 비 4.8% 성장할 것으로 예상했습니다.

- 삼성증권 3분기 현대차 매출 전망

3분기 매출 26조로 전년 비 -3.8% 역성장 지속 예상

4분기 매출 30.8조로 전년 비 10.8% 성장 예상 - 이베스트증권 3분기 현대차 매출 전망

3분기 매출 26.9조로 전년 비 -0.3%로 예년 실적으로 복귀 예상

4분기 매출 29.2조로 전년 비 4.8% 성장 예상

아울러 3세대 플랫폼 통합 효과와 고마진 제네시스 신차 효과가 기대되며, 특히 20년 2분기부터는 현대차의 원가율 개선 효과가 크게 나타나고 있어 영업이익의 증가를 기대할 수 있다는분석입니다.

이베스트증권인 이에 따라 현대차 영업이익률이 3분기 4.7%, 4분기 5.9%로 계속 개선될 것으로 전망했습니다.

아래는 이베스트증권 전망에 기반한 20년 3분기 및 4분기 매출 예상을 반영한 분기 추이 그래프입니다. 참고로 올려봤습니다.

20년 2분기 현대차 실적 보고서

20년 9월 23일 NHIS Korea Corporate Day 2020 보고서

20년 9월 23일 진행된 현대차 주관 해어ㅣ 주요 기관 투자가 대상 IR 설명회 자료입니다.